Mimo, że w biurach sprzedaży deweloperów oferta jest przebrana, to w styczniu firmy te postanowiły wstrzymać się z rozpoczynaniem nowych inwestycji. Czas pokaże czy ta ostrożność nie odbije się im czkawką.

Styczeń przyniósł bardzo ciekawe dane na temat budownictw mieszkaniowego. Okazuje się, że deweloperzy dostali sporo nowych pozwoleń na budowę, ale mniej oddali mieszkań do użytkowania i znacznie ograniczyli rozpoczynanie nowych inwestycji.

Styczeń w cieniu fali zachorowań i rekordu sprzed roku

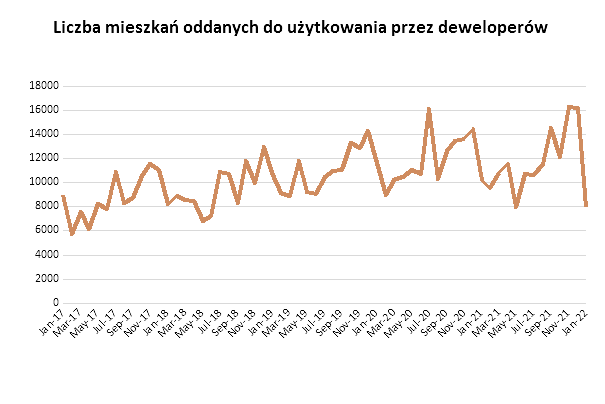

Najczęściej komentowane są dane GUS na temat liczby mieszkań oddanych do użytkowania. W tym przypadku deweloperzy nie mieli się w styczniu czym pochwalić. W pierwszym miesiącu 2022 roku oddali bowiem do użytkowania tylko 7905 mieszkań i to w skali całego kraju. Oznacza to spadek o 51% względem grudnia i prawie o ¼ gorszy wynik niż w styczniu 2021 roku.

Zanim jednak zaczniemy narzekać na te wyniki, musimy zrozumieć ich genezę. Nie są one nowiem przypadkowe. Spadek liczby zakończonych budów względem grudnia to normalne zjawisko. Tradycyjnie firmy budujące mieszkania skupiają się na tym, aby jeszcze przed końcem roku formalnie zakończyć budowy. To dlatego co roku w grudniu mamy przeważnie rekordowe liczby przekazywanych kluczy nabywcom nowych nieruchomości.

Dane GUS zdają się ponadto sugerować, że w bieżącym roku deweloperzy, spodziewając się problemów z przeciągającymi się formalnościami administracyjnymi, starali się uzyskać decyzje o oddaniu do użytkowania nie tylko w grudniu, ale też w listopadzie. Efekt tego był taki, że z całej masy mieszkań, których deweloperzy budowy zakończyli w 2021 roku prawie co czwarte zostało oddane do użytkowania w listopadzie lub grudniu. Mówimy tu o ponad 32 tysiącach lokali, których budowę zakończono w ostatnich dwóch miesiącach 2021 roku. Konsekwencją tego może być styczniowy spadek liczby mieszkań., których budowy zostały formalnie zakończone. Ale to nie wszystko. Na styczniowy spadek liczby mieszkań oddanych do użytkowania wpływ mogła mieć też kolejna fala zachorowań. Choć statystyki sugerują, że przebieg infekcji był tym razem znacznie łagodniejszy, to z drugiej strony znacznie więcej osób przebywało na zwolnieniach lekarskich, kwarantannach, czy po prostu pracowało w trybie zdalnym. To wyraźnie utrudniało załatwianie spraw urzędowych.

Czekają i obserwują zamiast odtwarzać ofertę

Na drugim biegunie mamy dane na temat pozwoleń na budowę. Z tego obszaru płyną do nas liczby napawające optymizmem. Okazuje się bowiem, że pierwszy miesiąc 2022 roku był dla deweloperów najlepszym styczniem w historii. Firmy budujące mieszkania dostały bowiem pozwolenia na wzniesienie kolejnych 15,6 tysięcy mieszkań. To o prawie 5% więcej niż w analogicznym okresie przed rokiem.

Przy tym trzeba mieć świadomość, że sezonowo styczeń nie jest w tym obszarze miesiącem nadmiernie aktywnym. Nawet więcej, w styczniu tradycyjnie urzędnicy wydają najmniej pozwoleń na budowę. Ponadto liczba wydawanych pozwoleń na budowę nie jest dobrym papierkiem lakmusowym dla oceny bieżącej koniunktury w mieszkaniówce. Trzeba wiedzieć, że czasem właściciele działek występują o pozwolenie na budowę tylko po to, aby podnieść wartość nieruchomości, a nie po to, aby faktycznie wznosić budynek. Nierzadko zdarza się, że wydane pozwolenie nie jest potem wykorzystywane, albo zanim przekute zostanie w rozpoczętą inwestycję, to mija bardzo wiele czasu.

Nie wszyscy deweloperzy rozumieją co się dzieje

Dlatego lepsze dla oceny aktualnej koniunktury są dane na temat liczby rozpoczynanych inwestycji. Tu GUS poinformował o spadku. W styczniu deweloperzy zaczęli budować 7,3 tys. mieszkań. To o ponad 40% mniej niż w styczniu 2021 roku. Jest to o tyle zaskakujące, że spora część deweloperów posiada dziś relatywnie mało mieszkań na sprzedaż. Ostatnie dane JLL sugerowały, że w największych miastach oferty są często nawet dwa razy za małe względem potrzeb popytu.

Styczniowa zmiana liczby rozpoczynanych budów jest na tyle znacząca, że raczej nie może tu być mowy o przypadku. Na spadek nowych inwestycji wpłynął najpewniej mniejszy popyt na mieszkania. Częściowo wynikać mógł on z faktu, że wiele osób było w styczniu na zwolnieniach lekarskich lub kwarantannie. Coś do powiedzenia mógł mieć też okres świąteczno-noworoczny, który tradycyjnie w biurach sprzedaży deweloperów jest sezonem ogórkowym, bo większość rodaków ma ważniejsze sprawy na głowie niż kupowanie mieszkań. Dopiero na przestrzeni całego pierwszego kwartału, a nie tylko stycznia, sytuacja zwykła wracać do normy. Wciąż jednak nie tłumaczy to wszystkiego.

W najświeższym podsumowaniu aktywności w budownictwie mieszkaniowym mamy więc najpewniej do czynienia też z efektami podwyżek stóp procentowych. Z tymi mamy do czynienia co miesiąc od października. W efekcie rośnie oprocentowanie kredytów i spada zdolność kredytowa rodaków. Ważne jest też to, że przez długi czas nie było wiadomo jak wysoko poszybują stopy procentowe. Prognozy zmieniały się jak w kalejdoskopie. Dopiero od około miesiąca oczekiwania rynkowe zdają się stabilizować. Obecnie rynek spodziewa się, że podstawowa stopa procentowa wzrośnie do około 4-4,5% i na tym poziomie już pozostanie. Jeśli te przewidywania się sprawdzą, to raty złotowych kredytów mieszkaniowych mogą wzrosnąć o kolejne 10% względem bieżącej sytuacji.

Popyt może być mniejszy, ale powinien szybko wrócić

Z punktu widzenia popytu na mieszkania ważne jest to, aby cykl podwyżek znalazł w końcu swój kres i abyśmy widzieli ile kosztować będą nas kredyty. Już sama ta pewność może spowodować, że osoby, które dziś wstrzymują się z decyzjami, mogłyby w końcu przystąpić do realizacji planów.

Sprzyjać temu mogą ponadto dynamicznie rosnące płace, chęć ochrony kapitału przed inflacją, czy fakt, że już dziś banki próbują aktywniej walczyć o klientów zainteresowanych hipotekami (obniżki marż), choć oczywiście zmiany te mogą jedynie częściowo amortyzować efekty podwyżek stóp procentowych.

Ciekawa zmiana może zajść pod koniec maja, gdy uruchomiony zostanie program kredytów bez wkładu własnego. Dzięki niemu wiele osób zdecyduje się na zakup swojego pierwszego mieszkania. Grono potencjalnych zainteresowanych jest bardzo liczne. Przecież samych tylko dorosłych rodaków w wieku 25-34, którzy mieszkają z rodzicami jest 2,6 mln. To właśnie dla nich skrócenie nawet o kilka lat czasu potrzebnego na skompletowanie wkładu własnego było głównym argumentem, który HRE Think Tank powtarzał promując takie rozwiązanie. Powodzenie programu w dużej mierze zależy od tego na ile atrakcyjne będą kredyty oferowane przez banki w ramach rządowego programu. To, że banki będą przez najbliższe 2-3 miesiące sprzedawały mniej „hipotek” daje nadzieje na to, że oferta będzie godna rozważenia.

Źródło: HRE Investments / Bartosz Turek

{kind=link}