Zakup mieszkania na wynajem na 10 lat daje niemal gwarancję, że na tym biznesie zarobimy – sugerują dane z 15 krajów z lat 1975 – 2021. Co więcej, nie tylko zarobimy, ale zarobimy tak dużo, że pokonamy inflację.

Historia uczy, że ceny nieruchomości rosną zazwyczaj szybciej niż ceny w sklepach, punktach usługowych czy na stacjach benzynowych. W dłuższym terminie ceny nieruchomości wyprzedzają inflację przeważnie o 1-2 pkt. procentowe w skali roku. Niby niewiele, ale w perspektywie 10 czy 20 lat działa tu mechanizm procentu składanego, który pozwala zrealizować całkiem pokaźne realne zyski.

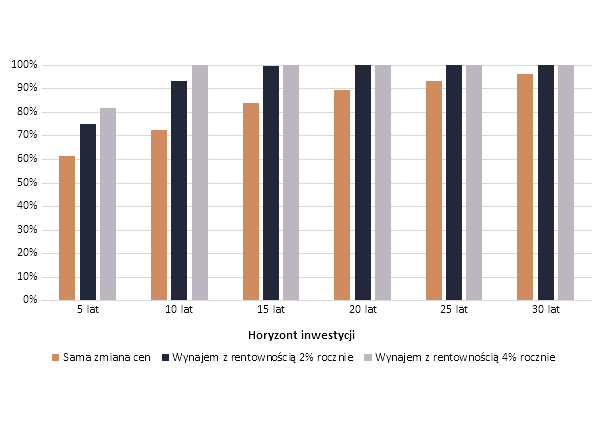

5 lat nie zawsze wystarczy

Spójrzmy więc jak sytuacja wyglądała w praktyce. Dane Banku Rozrachunków Międzynarodowych pozwalają sprawdzić rozwój wydarzeń w latach 1975-2021 dla aż 15 krajów. Z danych tych wynika, że im dużej posiadaliśmy mieszkanie, tym większe było prawdopodobieństwo, że pozwoliło ono realnie zarobić lub co najmniej zachować siłę nabywczą naszych oszczędności.

Już nawet w przypadku inwestycji na 5 lat otrzymujemy całkiem przyzwoite wyniki. Okazuje się bowiem, że już taki horyzont inwestycyjny dawał ponad 60% szans na zarobek i to w ujęciu realnym. To znaczy, że po prostu kupując mieszkanie na 5 lat i po tym okresie je sprzedając, można było zainkasować tak duży zysk, że pozwalał on wygrać z inflacją. Prawdopodobieństwo pokonania inflacji rosło do 75%, jeśli kupione mieszkanie wynajmowaliśmy i co roku inkasowaliśmy skromne 2% jego wartości w formie zysku. Jeśli z wynajmem radziliśmy sobie jeszcze lepiej i zarabialiśmy 4% wartości nieruchomości rocznie, to po 5 latach realny zarobek na wynajmie udawał się w 7 przypadkach na 8.

Jeśli kogoś takie wyniki nie przekonują, to powinien rozważyć wydłużenie okresu inwestycji. Okazuje się bowiem, że kupując mieszkanie na 10 lat w badanym okresie mieliśmy 72% szans, że nasza inwestycja pozwoli pokonać inflację i to bez konieczności wynajmowania nieruchomości – jedynie przy założeniu zakupu i sprzedaży po dekadzie. Odsetek zyskownych inwestycji rośnie do 94% przypadków jeśli kupione mieszkanie wynajmowaliśmy i co roku inkasowaliśmy skromne 2% jego wartości w formie zysku. Jeśli mieliśmy mieszkanie generujące przyzwoitą 4-proc. rentowność, to w ostatnich latach i na 15 przebadanych rynkach, dawało ono niemal pewność osiągnięcia tak dużego zysku, że co najmniej pokonywaliśmy inflację, a więc realnie zarobiliśmy.

Każde wydłużenie horyzontu inwestycyjnego dawało w badanym okresie coraz lepsze wyniki i większą pewność pomnożenia kapitału lub co najmniej zachowania siły nabywczej oszczędności. Już w horyzoncie 15 lat mamy niemal pewność zysku w przypadku przeznaczenia mieszkania na wynajem, a nawet prosta strategia „kup i trzymaj” w horyzoncie 2-3 dekad dawała prawdopodobieństwo realnego zysku na poziomie 90%-100%.

Wynajem mieszkania wymaga pracy

Przy tym jednak inwestowanie w mieszkania na wynajem nie jest zupełnie bezobsługowe. Należy przecież taki lokal znaleźć, kupić, wykończyć i wyposażyć, a potem jeszcze znaleźć najemcę, podpisać z nim umowę, rozliczać media, reagować na awarie czy sytuacje konfliktowe i dbać o stan lokum. Oczywiście wszystkie te obowiązki możemy scedować na firmę, której powierzymy mieszkanie w kompleksowe zarządzanie. Takich firm w Polsce jest coraz więcej i niektóre faktycznie nieźle radzą sobie z zarządzaniem mieszkaniami. Minusem takiego rozwiązania jest konieczność oddawania firmie około 10-15% miesięcznego czynszu. Po poniesieniu takiego kosztu uzyskujemy inwestycję niemal bezobsługową – o ile oczywiście wcześniej wspomniana firma zarządzająca rzetelnie wykonuje swoje obowiązki.

Inwestując na dłużej unikniemy podatku

Możliwość osiągnięcia realnego zysku, to niejedyny powód, dla którego inwestowanie w nieruchomości wymaga długiego horyzontu – co najmniej kilku lat. Trzeba też pamiętać o opodatkowaniu zysków z tytułu wzrostu wartości nieruchomości. W polskim systemie podatkowym z daniną (19% dochodu) spotkamy się wtedy, gdy ze sprzedażą nie odczekamy 5 lat od momentu nabycia nieruchomości.

Ponadto kupując nieruchomość ponosimy wysokie koszty transakcyjne i te związane z wykończeniem i wyposażeniem. Powodują one, że nieruchomość trzeba często kilka lat wynajmować, aby te kwoty odrobić. Są to koszty, których nie uwzględniliśmy we wcześniej wspomnianych kalkulacjach. Pominęliśmy też bardzo ważny czynnik jakim są koszty utrzymania nieruchomości. Te – o ile mieszkanie jest wynajmowane – powinny być ze sporą nawiązką pokrywane zyskami z wynajmu, ale jeśli ktoś traktuje mieszkanie jako „świnkę skarbonkę” i nie planuje jej wynajmowania, to musi liczyć się z tym, że na utrzymanie nieruchomości będzie musiał wydawać nawet po kilkaset złotych miesięcznie (racjonalnie jest przyjąć około 1-2% wartości nieruchomości rocznie). Przy tym trzeba mieć świadomość, że rząd w ostatnim czasie ostrzegał, że rozważa opodatkowanie pustostanów kupowanych przez inwestorów spekulacyjnych. Jeśli te zapowiedzi znajdą finał w postaci regulacji podatkowych, to posiadacze nieruchomości będą mieli kolejny powód, aby mieszkanie nie stało puste.

Źródło: HRE Investments / Bartosz Turek, Oskar Sękowski

{kind=link}