Uwaga świata skupia się na rosyjskiej inwazji na Ukrainę. Powrót dużego konfliktu zbrojnego do Europy zburzył trwający od dziesięcioleci okres pokoju na Starym Kontynencie i wywołał wstrząsy na rynkach finansowych. Chińskie indeksy w ostatnim czasie znacznie straciły na wartości, ale wojna na Ukrainie nie była głównym czynnikiem wpływającym na nastroje w tym kraju. Dziś nastąpił kolejny dzień silnej wyprzedaży, a główne chińskie indeksy spadły o 4-6%. Przyjrzyjmy się bliżej sytuacji na chińskim rynku akcji i spróbujmy odpowiedzieć na pytanie, czy to już koniec kłopotów.

- Chiński CHNComp od początku roku spadł o 25%

- Indeks notowany jest prawie 30% poniżej najniższych poziomów z okresu pandemii w 2020 r.

- Chiny nakładają blokady w związku z ponownym pojawieniem się pandemii Covid

- Działania regulacyjne ciążą na chińskim sektorze technologicznym

- Sojusz polityczny Chin i Rosji również stanowi czynnik ryzyka

- Koronawirus – niedoszacowane ryzyko?

Covid nadal ciąży chińskiej gospodarce

Chiński indeks CHNComp jest notowany od początku roku o 25% niżej i 50% poniżej najwyższego poziomu z początku roku 2021. Spadek na chińskiej giełdzie nie został jednak wywołany wojną na Ukrainie, lecz ponownym pojawieniem się pandemii Covid w tym kraju. W dniu dzisiejszym zgłoszono najwyższą liczbę nowych przypadków pandemii wirusa Covid-19 od lutego 2020 r. Nowe przypadki zachorowań na Covid są nadal zgłaszane także w innych częściach świata, ale reakcja rynków nie jest tak ostra jak w przypadku Chin. Dlaczego? Chiny od początku pandemii trzymają się polityki „zero Covid”, co oznacza, że szybko wprowadzają surowe ograniczenia w celu zwalczania lokalnych ognisk wirusa. W rezultacie wpływa to na działalność gospodarczą w kraju, a także na mobilność.

Będzie to uderzenie w chińską gospodarkę, a to, czy będzie ono duże, czy nie, zależy od tego, jak szybko Chiny poradzą sobie z nowymi ogniskami choroby. Niemniej jednak ogłoszono już blokady w miastach Shenzhen i Langfang, a decyzja o blokadzie w prowincji Jilin ma zostać wkrótce podjęta w związku z gwałtownym wzrostem liczby nowych przypadków zachorowań. Blokady w Chinach będą miały również negatywny wpływ na gospodarkę światową ze względu na zakłócenia w łańcuchu dostaw. W rzeczywistości już tak się dzieje – Foxconn, Toyota i Volkswagen ogłosiły, że będą musiały zawiesić produkcję w regionach objętych blokadą.

Załamanie rynku technologii

Covid-19 nie jest jedynym czynnikiem wywierającym presję na chińskie akcje w ostatnim czasie. Najsilniejszą wyprzedaż można zaobserwować w chińskim sektorze technologicznym. Wynika to z długotrwałego sporu między Stanami Zjednoczonymi a Chinami o bezpieczeństwo danych. USA ograniczyły udział chińskich firm technologicznych w swojej gospodarce, a Chiny przyjęły przepisy, które mają sprawić, że firmy te będą bardziej służyć państwu, a mniej klientom. Oczekuje się, że wkrótce zostaną przyjęte kolejne regulacje mające na celu kontrolę firm internetowych. Technologiczny impas między Stanami Zjednoczonymi a Chinami stwarza również ryzyko, że akcje chińskich firm technologicznych zostaną usunięte z amerykańskich giełd. Jednak o takim posunięciu mówi się już od ponad roku i jak dotąd nic takiego nie miało miejsca.

Niepewność polityczna

Podczas gdy ciągłe działania regulacyjne wobec chińskich spółek technologicznych oraz pogarszająca się sytuacja pandemiczna są głównymi czynnikami wpływającymi na ostatnie gorsze wyniki chińskich akcji, wojna na Ukrainie również ma pewien wpływ. A dokładniej – stanowisko Chin w tej wojnie. Chociaż Chiny opowiadają się za rozwiązaniem dyplomatycznym, nie potępiły rosyjskiej agresji. Stany Zjednoczone ostrzegły Chiny, że jeśli zdecydują się na dostarczanie Rosji sprzętu wojskowego, mogą narazić się na sankcje wobec własnej gospodarki. Ponieważ władze chińskie zwracają większą uwagę na stan gospodarki niż władze rosyjskie, takie ostrzeżenia mogą skłonić Pekin do zastanowienia się dwa razy przed podjęciem takiego kroku.

Wyprzedaż akcji w Chinach – szansa?

Ocena, czy obecna wyprzedaż w Chinach jest okazją do kupna czy pułapką na byki, nie jest łatwym zadaniem. Nie można całkowicie wykluczyć ryzyka, że Chiny udzielą Rosji wsparcia militarnego. Takie posunięcie wywołałoby jednak reakcję Stanów Zjednoczonych, a nie wydaje się prawdopodobne, aby Chiny naraziły swoją gospodarkę na ryzyko, aby wesprzeć Rosję, która załamuje się pod wpływem zachodnich sankcji. Choć w dłuższej perspektywie sprzymierzenie się z Rosją mogłoby pomóc Chinom zdetronizować Stany Zjednoczone jako światowego lidera gospodarczego, krótkoterminowe skutki takiego posunięcia byłyby druzgocące dla chińskiej gospodarki. Nie mówiąc już o tym, że wojna na Ukrainie i wynikający z niej rosyjski zakaz eksportu zboża mogą ograniczyć dostawy żywności do Chin i sprawić, że angażowanie się w jakikolwiek konflikt będzie jeszcze bardziej kłopotliwe. Największym ryzykiem dla Chin – i wciąż w dużym stopniu niedoszacowanym – wydaje się być kontynuacja wzrostu liczby nowych przypadków zachorowań na Covid i wynikające z tego zamknięcia rynku. Jeżeli nie nastąpi poprawa w tym zakresie, chińskie indeksy mogą pozostać pod presją.

Patrząc na wskaźnik forward P/E dla Hang Seng China Composite (CHNComp) widzimy, że wycena indeksu nie spadła jeszcze do ekstremalnie niskich poziomów. Wskaźnik spadł poniżej 7, podobnie jak to miało miejsce podczas paniki Covidowej. Jednak w 2016 r. wskaźnik ten spadł nawet do poziomu 6, co oznacza, że nadal istnieje przestrzeń do dalszej wyprzedaży. Zwłaszcza biorąc pod uwagę słaby sezon wyników za I kwartał w Chinach i obecne narastające ryzyko. Historycznie rzecz biorąc, spadek wskaźnika forward P/E poniżej 6 stanowił okazję.

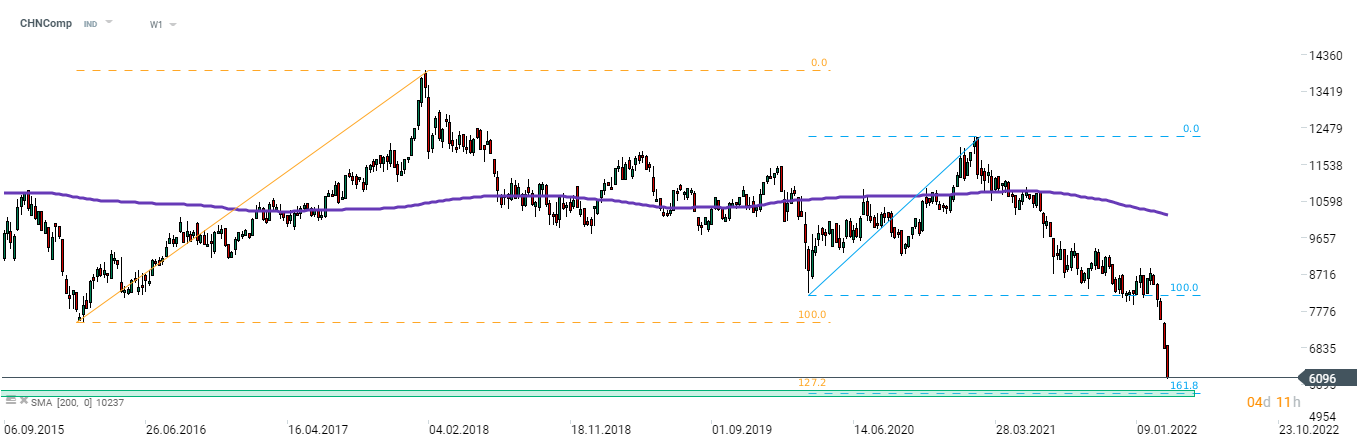

Spojrzenie na wykresy

Jak już wspomnieliśmy, CHNComp jest notowany o 25% niżej od początku roku. Indeks spadł nie tylko poniżej najniższych poziomów z 2020 r., osiągniętych podczas paniki związanej z Covid-19, ale także poniżej najniższych poziomów z początku 2016 r. Obawy o stan chińskiej gospodarki były obecne nawet przed ostatnim skokiem liczby przypadków Covid, ponieważ gwałtownie rosnące ceny surowców groziły spowolnieniem w kraju. Indeks znajduje się w trybie swobodnego spadku i zbliża się do kombinacji dwóch długoterminowych wsparć w obszarze 5 700 pkt – 161,8% zewnętrznego cofnięcia po pandemicznym ożywieniu i 127,2% zewnętrznego cofnięcia ruchu wzrostowego z lat 2016-2017. Inwestorzy mogą uzyskać ekspozycję na chiński sektor internetowy, który obecnie osiąga gorsze wyniki, inwestując w KraneShares CSI China Internet ETF (KWEB.US).

Źródło: XTB

{kind=link}