Od szczytów gaz TTF stracił ponad 80% wartości, natomiast amerykański natgas jest niżej o ok. 75%.

Jeszcze kilka miesięcy temu nagłówki w mediach sugerowały zakup ciepłych swetrów na nadchodzącą zimą przez ekstremalne ceny energii i gazu. Zima przy cenie gazu rzędu 300 euro za megawatogodzinę nie byłaby tania i najprawdopodobniej ciepła. Obawy te jednak już dawno przeminęły i teraz zadajemy sobie pytanie, czy to już koniec ery ekstremalnie drogiego gazu i wysokich rachunków za energię? Czy z drugiej strony to początek większych problemów przed którymi stoi Europa oraz inne kraje uzależnione od gazu?

Najwyższe ceny gazu w historii już za nami

W pewnym momencie ceny gazu na rynkach europejskich skoczyły do poziomu 300 EUR/MWh, co było 10 krotnie wyższą ceną niż przed pandemią czy nawet 30 krotnie wyższą niż w trakcie covidowego dołka. Głównym motywem wysokich cen była wojna w Ukrainie, choć jednocześnie podstawy do wzrostów stworzyli sobie sami Europejczycy poprzez zbyt małą dywersyfikację źródeł energii i dostaw surowców, gdzie dominującą rolę ogrywała Rosja. Na to wszystko nałożyły się jeszcze niskie stany magazynowe po poprzedniej zimie. Za pomocą systemu przesyłowego Nord Stream Rosja chciała w jeszcze większy sposób uniezależnić Europę od swoich dostaw, ucinając inne szlaki eksportowe. W tym miejscu należy również zwrócić uwagę, że Europa sama od wielu lat ograniczała własne wydobycie i nie dywersyfikowała dostaw, z wyjątkiem kilku krajów.

Drogi gaz oznaczał fatalne wieści dla europejskiej gospodarki

Wysokie ceny gazu doprowadziły do spustoszenia w europejskiej gospodarce, która nie zapadła się jedynie dzięki wcześniejszemu rozpędowi oraz wsparciu finansowemu ze strony władz. Oczywiście to wszystko nie obyło się bez wpływu na inflację, która skoczyła do poziomów nieobserwowanych od dziesięcioleci. Warunki handlowe w krajach UE były najgorsze w historii, co doprowadziło do spadku popularnego eurodolara poniżej parytetu! Europejskie indeksy również nie radziły sobie dobrze, a im dalej na wschód tym gorzej. Indeksy znalazły się najniżej od pandemii, a DAX od szczytu stracił 25% przy spadku polskiego WIG20 rzędu niemal 50%.

Europa stanęła na wysokości zadania

Mija niemal rok od rozpoczęcia inwazji Rosji w Ukrainie i od tego czasu mocno zmieniła się polityka dotycząca gazowego giganta czy samego miksu energetycznego. Unia Europejska, Stany Zjednoczone oraz G7 nałożyły szereg ograniczeń dla Rosji i jednocześnie rezygnowały z dostaw surowców z tego kraju. Oczywiście Europa musiała znaleźć innych dostawców, choć na początku niektóre kraje liczyły na szybki powrót prowadzenia biznesu z Rosją. Ostatecznie jednak Rosja zmusiła Europę do kupowania gazu z różnych miejsc, m.in. poprzez potężne zwiększenie importu LNG, który kupowany jest nie tylko na rynku spot, ale obecnie również podpisywane są długoterminowe kontrakty przy dalszym rozbudowywaniu infrastruktury.

Pogoda nam sprzyja

Tak łagodnej pogody podczas okresu grzewczego nie obserwowaliśmy w zasadzie od lat. Wysokie temperatury oraz wcześniejsza destrukcja popytu w przemyśle wpłynęła na ograniczenie zużycia średnio o 15-20%. Europa od dawna próbowała odejść od emisyjnych źródeł energii, a gaz miał być jedynie paliwem przejściowym, a teraz wydaje się, że wszystkie procesy powinny być jeszcze przyspieszone. Z drugiej strony pogoda potrafi być kapryśna, dlatego Europa powinna mieć na uwadze wcześniejsze problemy z dywersyfikacją i nie opierać się jedynie na zielonej energii, ale również spoglądać w stronę źródeł kopalnych czy atomu, a zapewnić stabilizację i bezpieczeństwo.

Czy Europa jest bezpieczna?

Magazyny gazu przed zimą wypełnione były w 90%, nawet przy awarii jednego z głównych terminali eksportowych w USA. W zeszłym roku dochodziło do tak kuriozalnych sytuacji jak wypełnianie magazynów pod koniec roku czy notowania ujemnych cen w dostawach tego samego dnia ze względu na brak możliwości składowania. Warto jednak pamiętać, że prawdopodobieństwo powtórki takich wydarzeń wydaje się niskie.

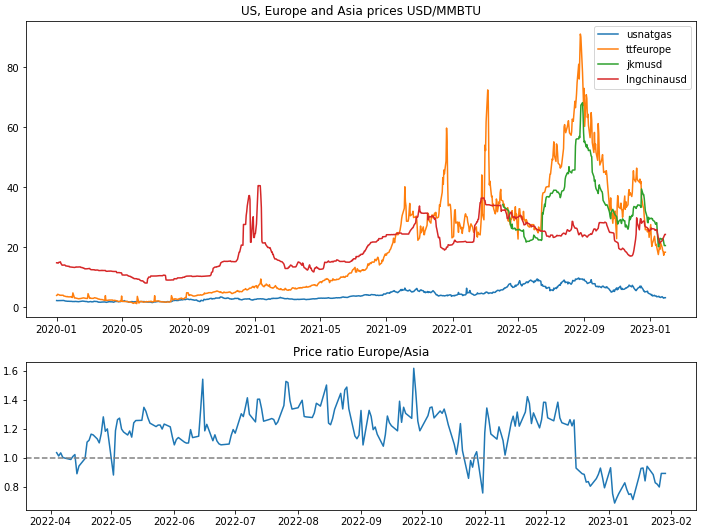

Obecnie magazyny wypełnione są w 70% i okres grzewczy powinien zakończyć się wypełnieniem powyżej 50%. Teoretycznie powinniśmy być bezpieczni, ale za obecny stan odpowiada pogoda oraz relatywnie niskie zużycie w przemyśle. Jeśli dołożymy do tego obecny dostawy, to zauważymy, że są one mniejsze niż roku temu, kiedy to cały czas płynął do nas gaz rosyjski. Oznacza to, że Europa musi konkurować na rynku spot, gdyż długoterminowe kontrakty zaczną obowiązywać dopiero za kilka lat. Sam rynek spot jest mocno napięty, Europa musi zgarnąć większość gazu z tego rynku, a konkurować musimy z Japonią, Koreą czy Chinami, gdzie ceny są obecnie nieco wyższe. To oznacza, że najprawdopodobniej dno cenowe na rynku gazu europejskiego w okolicach 50 EUR/MWh zostało już osiągnięte. Rynek terminowy nie widzi już dalszego spadku cen i dostawy na przyszły sezon zimowy są już nawet 20 EUR/MWh wyższe.

Co to oznacza dla gazu amerykańskiego?

Gaz amerykański w 2022 zaliczył wzrost do poziomów nieobserwowanych od 2008 roku! Fundamenty od tamtego czasu zmieniły się jednak drastycznie. USA są obecnie jednym z największych producentów i eksporterów na świecie. Potężna produkcja dzięki łupkom doprowadziła do spadku mocno poniżej globalnych benchmarków, nawet przy zeszłorocznych szczytach przy 10 USD/MMBTU. Pogoda i wysoka produkcja mogą obecnie sprzyjać stabilizacji cenowej, podobnej jak w latach 2015-2020. Z drugiej strony nawet wtedy, przy niskiej cenie gazu, implikowana zmienność była kilkukrotnie wyższa niż w przypadku innych popularnych rynków surowcowych jak ropa czy złoto.

Czy to koniec spadków?

Europejski gaz najprawdopodobniej dotarł już do dołka. Ceny i tak są najniższe od połowy 2021 roku, więc wpływ na euro czy europejskie indeksy wciąż powinien być pozytywny. Z kolei gaz amerykański jest już ekstremalnie tani. Korekta od szczytu sięgnęła blisko 75% i jedynie raz w historii obserwowaliśmy większą zapaść cenową! Teraz widzimy, że gracze spekulacyjni dosyć mocno zwiększają swoje zaangażowanie na rynku, nawet przy wysokiej produkcji i sprzyjającej pogodzie, co może sugerować pewne zmiany na rynku. W najbliższym czasie wraca również do działania jeden z większych terminali eksportowych LNG Freeport, a wciąż potężna różnica cenowa między gazem amerykańskim oraz europejskim przy uwzględnieniu kosztu skraplania i transportu będzie skłaniać firmy za oceanem do wysyłania coraz większej ilości gazu na Stary Kontynent. Może to oznaczać, że sezonowy dołek jest już za nami.

Źródło: XTB

{kind=link}