Potężne wzrosty ceny kakao w pierwszej części tego roku wywoływały obawy, że czekolada stanie się dobrem luksusowym. Ceny przez lata oscylowały blisko 2500-3000 USD za tonę, natomiast na koniec 2023 roku zameldowały się przy poziomie 4000 dolarów. To nie był jednak koniec wzrostów i cena uległa najpierw podwojeniu tuż przed Świętami Wielkanocnymi, a następnie niemal potrojeniu w końcówce kwietnia. Choć na jakiś czas sytuacja uległa uspokojeniu, wraz z rozpoczęciem nowego sezonu zbiorów, to jednak okazuje się, że niepewności dotyczące przyszłej produkcji pojawiły się na rynku ponownie. Czy nowe rekordy to jedynie przystanek do dalszych wzrostów? Czy czekoladowe mikołaje w przyszłości okażą się dobrem luksusowym?

Sezon straty

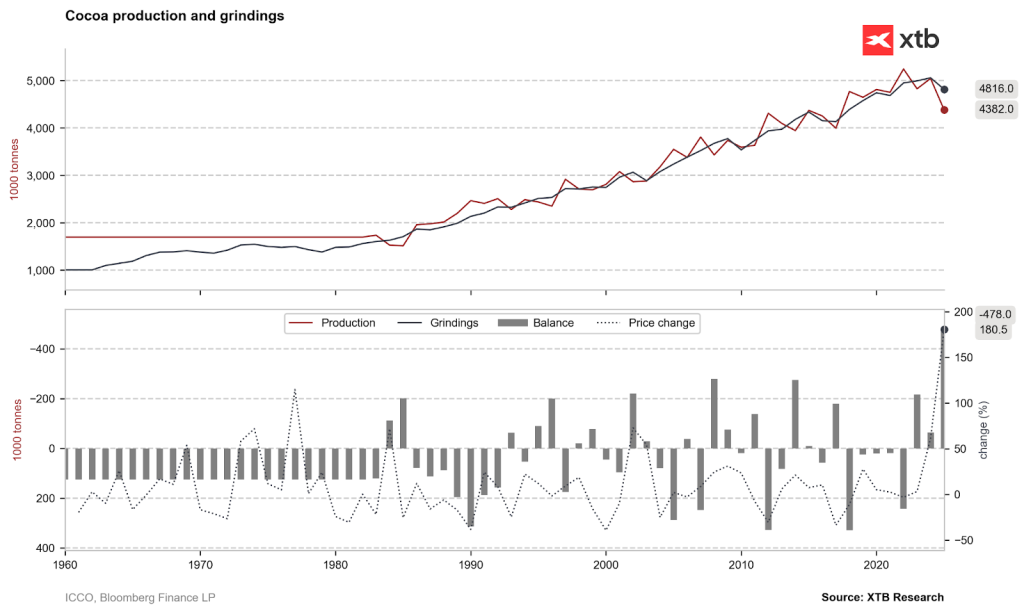

Sezon zbiorów 2023/2024 przyniósł największy deficyt w historii z racji mocnego spadku produkcji w krajach Afryki Zachodniej. W przypadku Ghany produkcja spadła blisko 50%, natomiast w przypadku Wybrzeża Kości Słoniowej spadek produkcji sięgał 30%. Choć sam popyt na kakao 2024 był mniejszy niż w roku poprzednim, to jednak ogromna dysproporcja między zapotrzebowaniem a produkcją doprowadziła do mocnego wzrostu cen towaru. Od początku roku ceny wzrosły niemal 3-krotnie, co wpłynęło na niepewność dotyczącą utrzymania popytu na czekoladę na wysokim poziomie.

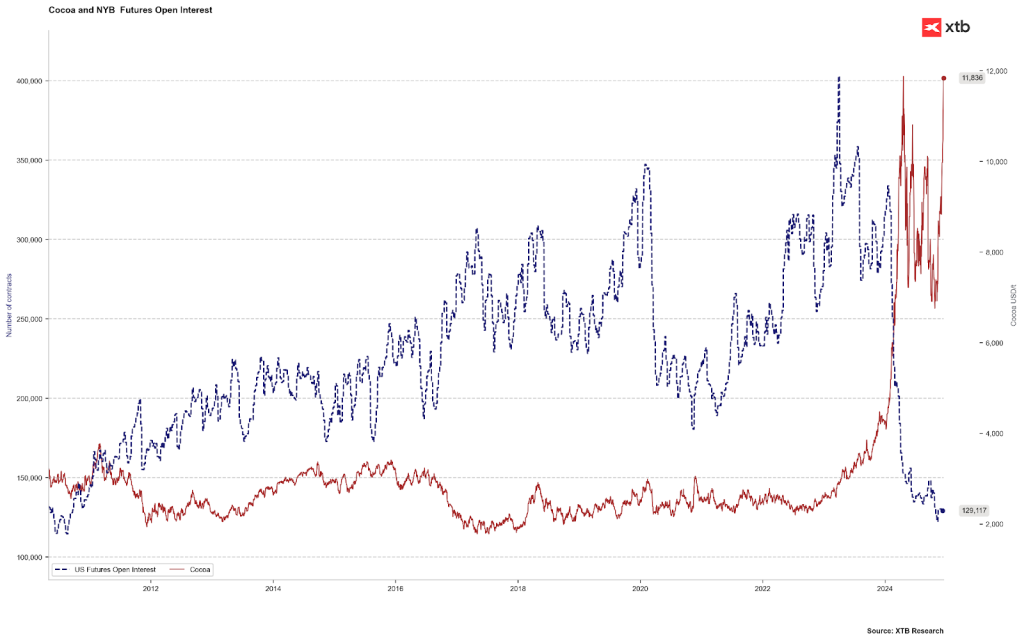

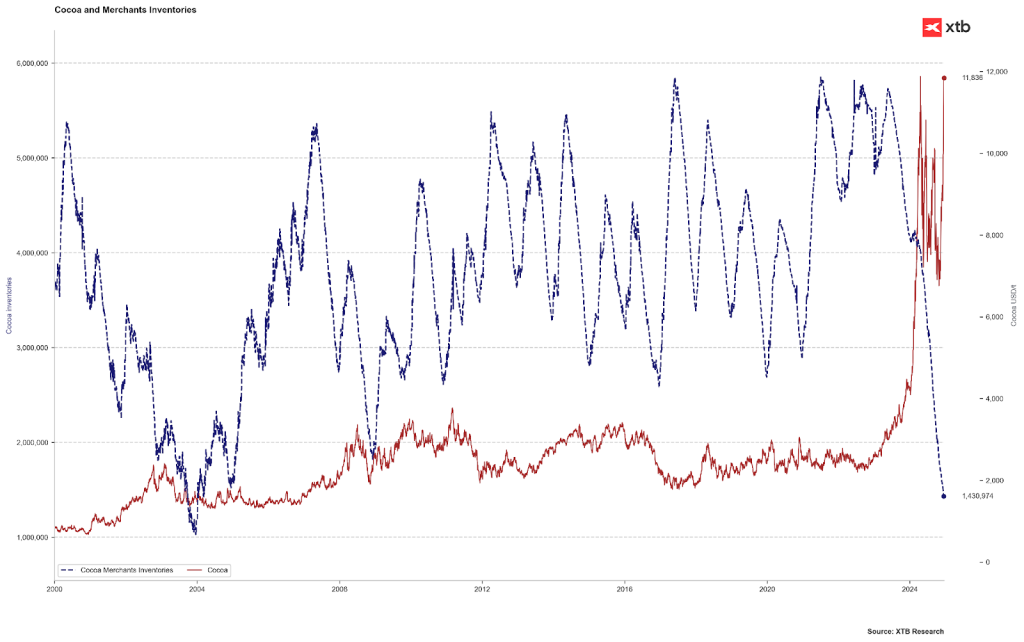

Niepewność dotycząca przyszłości dała o sobie poznać poprzez totalną kapitulację inwestorów na rynku kontraktów terminowych. Niepewność dotycząca dostaw oraz wysokie koszty utrzymania pozycji doprowadziły do potężnego spadku płynności na rynku. Ilość otwartych pozycji spadła w listopadzie do ponad 10 letniego minimum, natomiast zapasy na giełdach (z których korzystali producenci czekolady) spadły do 20 letniego minimum. Wydaje się, że przy obecnych obawach, zapasy mogą szybko spaść do historycznych minimów.

Choć zapasy na giełdzie i ogólne zapasy to zupełnie co innego, to warto wspomnieć, że wszystkie utrzymywane zapasy ziaren kakao w stosunku do konsumpcji spadły do poziomu zaledwie 28%. W przeszłości zapasy stanowiły nawet 40-50% rocznej konsumpcji. Dalsze problemy produkcyjne mogą oznaczać, że w perspektywie 2-3 lat bez poprawy, kakao stanie się towarem deficytowym.

Sezon niepewności

Po fatalnym sezonie 23/24 oczekiwania wskazywały na to, że produkcja na Wybrzeżu Kości Słoniowej oraz w Ghanie powróci do normalności. Kraje Afryki Zachodniej odpowiadają za blisko 75% całej globalnej produkcji kakao, dlatego problemy w tym rejonie powodują, że globalny rynek kakao i czekolady może znaleźć się pod presją. Zbiory w tzw. sezonie właściwym, który rozpoczyna się 1 października i kończy w marcu, przebiegały bardzo dobrze i dostawy do portów na Wybrzeżu Kości Słoniowej były nawet 30% wyższe niż przed rokiem. Wobec tego początek IV kwartału doprowadził do wyraźnego spadku cenowego. Handlowcy i producenci wstrzymywali się z zakupami w oczekiwaniu na dalszy spadek cen. Okazuje się jednak, że poprawa sytuacji była jedynie chwilowa.

Część terytoriów Wybrzeża Kości Słoniowej nawiedziły mocno ulewne deszcze, w wyniku czego ewakuowano wiele farm, które po części uległy zniszczeniu lub drzewka zostały zaatakowane przez choroby. Duża część ziaren, która trafiała do krajowych portów w ostatnich tygodniach, spleśniała, więc nawet jeżeli zostały one początkowo zakwalifikowane do dostawy, to ostatecznie nie trafią na rynek europejski czy amerykański. Duża część pozostałych dostaw nie spełniała z kolei kryteriów jakościowych. Na 100 gramów kakao ilość ziaren zaczęła przekraczać 100, natomiast do dostaw klasyfikowane są jedynie te partie, które zawierają się w zakresie 80-100 ziaren na 100 gramów.

W innych rejonach Wybrzeża Kości Słoniowej i Ghany obserwowane są bardzo wysokie temperatury i susze, co z kolei źle wróży tzw. średniemu sezonowi, który rozpoczyna się w kwietniu. Przetwórcy wykorzystali większość swoich zapasów i stoją obecnie przed decyzją, czy czekać dalej w poszukiwaniu niższych cen, czy już teraz odbudowywać zapasy po rekordowo wysokich cenach. Wejście na rynek tych inwestorów, którzy chcieli przeczekać wysokie ceny, może doprowadzić do tego, ze nie zatrzymamy się na okolicach 12 tysięcy dolarów. Z drugiej strony sam rynek terminowy przewiduje, że ceny w przyszłości będą niższe. Z drugiej strony dokładnie takie same przewidywania były rok temu, a ostateczne ceny spotowe na rynku są kilkukrotnie wyższe niż ceny obecnych kontraktów notowane przed rokiem. Wejście na rynek dużej ilości podmiotów może doprowadzić do tego, że ceny nie poprzestaną na teście historycznych szczytów, ale mogą wzrosnąć znacząco wyżej.

Czy czekoladowe Mikołaje podrożeją?

Niemcy to jeden z największych producentów czekoladowych Mikołajów na świecie. W samym 2022 roku wyprodukowano niemal 170 milionów sztuk. Zdecydowana większość sprzedaje się w samym kraju, gdyż jest to bardzo częsty podarunek w trakcie Mikołajek lub Świąt Bożego Narodzenia. Z drugiej strony aż 30-40% czekoladowych Mikołajów przeznaczonych jest na eksport. Konsumpcja samej czekolady może jednak spaść, biorąc pod uwagę kontynuację wzrostu cen. W roku zeszłym wyprodukowano już “tylko” 167 milionów sztuk Mikołajów, natomiast w tym roku szacuje się, że na rynek ma trafić 164 mln Mikołajów.

Oczywiście wzrost cen czekolady nie wynika tylko i wyłączenia z samej ceny kakao, ale również ze wzrostu cen innych produktów jak mleko czy cukier. Nie da się również zapomnieć o kosztach produkcji, transportu i samej sprzedaży. Niemniej ceny kakao będą ważyły coraz mocniej we wzroście cen czekolady. Producenci w Europie już w III kwartale nie wykazywali tak dużych chęci zakupów jak było to we wcześniejszych kwartałach, gdyż na ten moment muszą kontraktować się po wysokich cenach. Niemniej biorąc pod uwagę brak dostępności ziaren kakao w magazynach, będą musieli rozpocząć zakupy po wysokich cenach. Zdaniem CFO jednego z największych producentów czekolady na świecie, czyli spółki Mondelez, właściciela takich marek jak Milka, Oreo czy Toblerone, niepewność dotycząca przyszłości cen kakao jest bardzo wysoka. Zdaniem Luca Zaramelli, spółka czeka na niższe ceny, choć jednocześnie musi się przygotować na potencjalny dalszy wzrost cen.

Czy jednak to oznacza, że standardowa czekolada zdrożeje? Niekoniecznie. Istnieje również dosyć częsty zabieg producentów w postaci “shrinkflacji”. Sama cena produktu się nie zmienia, ale zmniejsza się jego waga lub używa się mniej surowca. Choć kakao wydaje się trudne do zastąpienia, to jednak perspektywy znacznie ograniczonych zysków ze strony korporacji wydają się być nie do przyjęcia, dlatego już teraz testuje się użycia innych ziaren w celu zastąpienia przede wszystkim tłuszczu kakaowego. Dodatkowo może dochodzić do zwiększenia udziału cukru w samych produktach w stosunku do kakao. Ostatecznie same produkty mogą nie zdrożeć, choć z pewnością nie będzie to ta sama pełnowartościowa czekolada, którą jeszcze teraz możemy się cieszyć. Z drugiej strony wzrost cen odpowiednio skomunikowany może być też wykorzystany przez producentów, aby uzasadnić wzrost cen. Wobec tego nie można wykluczyć, że czekoladowe Mikołaje w przyszłym roku mogą być mniej kakaowe, ale przynajmniej droższe.

Źródło: XTB / Michał Stajniak

{kind=link}