Weekendowy komentarz prezesa Glapińskiego do sytuacji wokół złotego nie był zbytnio przekonywujący. Można odnieść wrażenie, że NBP nie chce walczyć z globalnymi trendami, które jego zdaniem są odpowiedzialne za obecny stan rzeczy. Nie widać zbytnio odniesienia do lokalnych czynników, które sprawiły, że złoty jest tak słaby (gdyż jego straty mogłyby być znaczenie mniejsze). Na koniec pojawia się jednak oczywiste stwierdzenie, że „w warunkach podwyższonej inflacji dalsze osłabianie złotego nie byłoby spójne z polityką NBP”, czyli czytaj „słaby złoty importuje inflację”. Czy na bazie tego można próbować domysły, co do jakichś działań mających ustabilizować sytuację wokół polskiej waluty? Za mało było tu prób werbalnej interwencji, która zazwyczaj poprzedza jakieś konkretne fizyczne działania. Tymczasem z wywiadu z prezesem Glapińskim dowiadujemy się, że nawet relatywnie silna aprecjacja polskiej waluty nie obniżyłaby istotnie inflacji, ale byłaby kosztowna dla gospodarki. Ten brak spójności przekazu cały czas cynicznie wykorzystują spekulanci – polski dług słabnie, podobnie jak waluta, a im bardziej rozpędzony będzie ten trend, tym większe prawdopodobieństwo jego kontynuacji, gdyż pojawią się inne argumenty, niestety zbliżające nas do poważniejszego kryzysu.

Nie można wykluczyć, że wyprzedaż złotego za jakiś czas się zatrzyma (pierwsze sygnały zaczyna dawać analiza techniczna), ale za sprawą układów globalnych. Niemniej jeżeli nie naprawimy sytuacji na własnym podwórku, to poważniejszej zmiany trendu nie będzie.

Sytuacja na rynkach 22 listopada

Nowy tydzień zaczynamy z silniejszym dolarem na szerokim rynku, chociaż zmiany nie są duże, a kilka walut wyłamuje się z tego schematu (są to dolar nowozelandzki, który zaczyna pozycjonować się pod decyzję RBNZ ws. stóp procentowych już w nocy z wtorku na środę, dolar australijski, oraz korona norweska). Kluczowy wątek to ostatnie komentarze dwóch przedstawicieli zarządu FED – Christophera Wallera, oraz Richarda Claridy, którzy dali do zrozumienia, że Rezerwa powinna rozważyć, czy nie przyspieszyć tempa taperingu (obecnie 15 mld USD), co (zdaniem Wallera) mogłoby też otworzyć możliwość do podwyżki stóp procentowych już w II kwartale 2022 r. Mamy, zatem coraz wyraźniejsze sygnały, że podwyższona inflacja budzi niepokój czołowych przedstawicieli FED. Co ciekawe nie przekłada się to jednak na podbicie rentowności amerykańskich obligacji (10-letnie pozostają w okolicach 1,55 proc.), ani też nie szkodzi nadmiernie nastrojom na Wall Street. Czy rynek czeka na decyzję prezydenta Joe Bidena ws. nominacji na prezesa FED (ta mimo wcześniejszych zapowiedzi nie została podjęta do niedzieli).

Dzisiaj sentyment na rynkach w Azji był mieszany. Decyzja Ludowego Banku Chin ws. stóp procentowych przeszła bez echa, gdyż nie podjęto istotnych ruchów. W Europie nastroje nieco się poprawiły, chociaż weekend przyniósł informacje o szerokich demonstracjach w Belgii i Holandii po tym jak władze przywróciły część pandemicznych restrykcji – pokazuje to, że decyzje polityków w czwartej fali nie będą łatwe. EURUSD pozostaje stabilny blisko piątkowych minimów, bez większego echa przeszły doniesienia z Niemiec o możliwym dopięciu negocjacji ws. nowej koalicji rządowej w najbliższych dniach. Najgorzej w przestrzeni G-10 zachowuje się funt, po tym jak prezes Bailey dał do zrozumienia, że Bank Anglii w swoich decyzjach poza wątkiem inflacji musi brać pod uwagę też wątek sytuacji gospodarczej w obliczu utrzymujących się problemów z łańcuchami dostaw.

Ten tydzień będzie „krótszy” za sprawą czwartkowego Święta Dziękczynienia w USA. Główne punkty kalendarza to szacunki indeksów PMI w Europie we wtorek, decyzja RBNZ w środę, oraz dane o PKB z USA i zapiskach FED, oraz czwartkowe posiedzenie szwedzkiego Riskbanku.

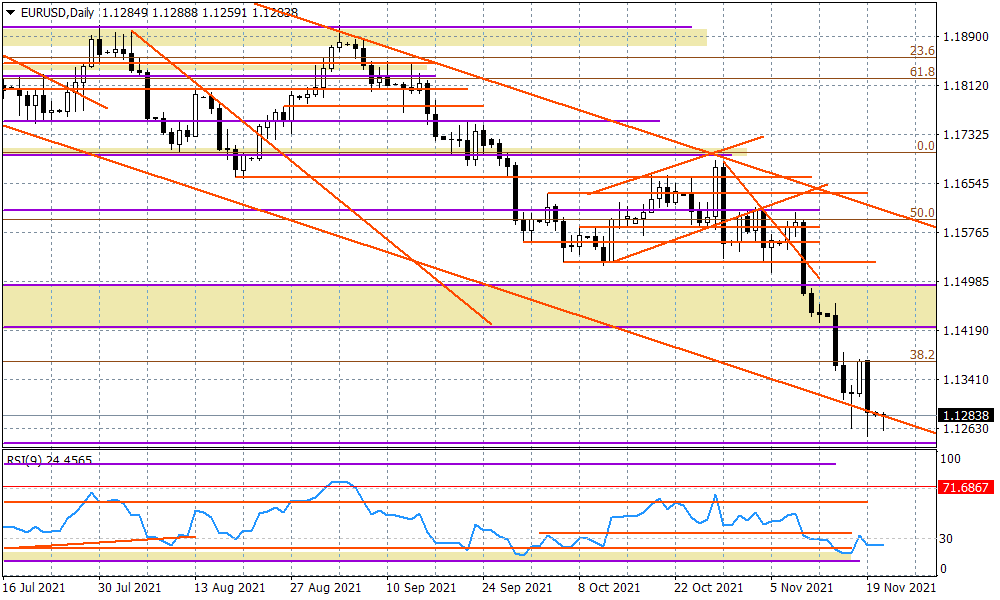

EURUSD – szorowanie po dnie

Wspólnej walucie nie pomagają obawy związane z dalszym rozwojem pandemii COVID i koniecznością przywracania restrykcji, które mogą opóźnić ożywienie gospodarcze i jednocześnie konserwować ultra-luźne podejście Europejskiego Banku Centralnego w 2022 r. To kontrastuje ze stanem amerykańskiej gospodarki, oraz coraz głośniejszą dyskusją o konieczności podwyżki stóp procentowych przez FED w przyszłym roku. Ale i też taki scenariusz był w ostatnich tygodniach dyskontowany, co powoduje, że pomału należy szukać punktów zaczepienia do ewentualnej, nieco dłużej korekty spadków EURUSD. Jednym z nich jest wątek grudniowego posiedzenia EBC w kontekście spekulacji wokół skali nowego programu skupu aktywów, który na wiosnę 2022 r. miałby zastąpić PEPP. Drugi i być może ważniejszy, gdyż na razie zupełnie nie brany pod uwagę, to sytuacja pandemiczna w USA. Ta na razie jest względnie niezła, ale okres zimowy dopiero przed nami. Ten wątek mógłby teoretycznie zaważyć na oczekiwaniach, co do podwyżki stóp procentowych przez FED w I półroczu 2022 r.

Na razie EURUSD szoruje po dnie, chociaż dzienny RSI9 zaczyna dawać pierwsze pozytywne dywergencje. W kalendarzu ciekawiej będzie jutro (szacunki listopadowych PMI), oraz w środę (indeks Ifo z Niemiec, oraz dane PKB z USA), co może podbić zmienność.

Źródło: DM BOŚ / Marek Rogalski, główny analityk walutowy

{kind=link}