Od 26 maja przyszłego roku banki zaczną udzielać kredytów hipotecznych bez wkładu własnego. Program „Mieszkanie bez wkładu własnego” pozwoli również uzyskać dopłaty do kredytu, których suma może wynieść np. 20 000 zł, 80 000 zł lub 140 000 zł, w zależności od liczby dzieci. Expander tłumaczy jakie warunki trzeba spełnić, aby uzyskać kredyt bez wkładu własnego oraz dopłatę i jak o nie wnioskować. Szacuje również jakie limity cen mieszkań mogą obowiązywać wtedy, gdy program zacznie działać.

Kredyt hipoteczny udzielony w ramach programu „Mieszkanie bez wkładu własnego” (MBWW) będzie zapewniał dwie korzyści w porównaniu ze zwykłym kredytem. Po pierwsze w ramach MBWW kwota będzie mogła pokryć całą cenę zakupu czy budowy mieszkania lub domu. Jeśli np. ktoś chce kupić mieszanie za 300 000 zł, to będzie mógł uzyskać 300 000 zł kredytu. Zwykły kredyt zostałby przyznany maksymalnie na 270 000 zł, a brakujące 30 000 zł kredytobiorca musiałby zapewnić „z własnej kieszeni”.

Druga korzyść todopłata. Jeśli w trakcie spłaty takiego preferencyjnego kredytu urodzi się drugie dziecko w rodzinie, to uczestnicy programu otrzymają 20 000 zł. W przypadku, gdy urodzi się trzecie lub kolejne dziecko, to dopłata wyniesie po 60 000 zł. W przypadku 4 dzieci będzie to więc w sumie 140 000 zł. Należy jednak dodać, że pieniądze nie są wypłacane „do ręki”, lecz trafiają do banku jako nadpłata kredytu. Z tego powodu dopłata nie może być wyższa niż pozostałe do spłaty zadłużenie.

Gdzie złożyć wniosek o kredyt bez wkładu?

Program „Mieszkanie bez wkładu własnego” (MBWW) zacznie działać od 26 maja 2022 r. Aby z niego skorzystać trzeba będzie złożyć wniosek w banku, który podpisał odpowiednią umowę z BGK. Obecnie jeszcze nie wiadomo, które banki będą udzielały takich kredytów. Proces przyznawania takiego preferencyjnego kredytu będzie niemalże identyczny jak w przypadku zwykłego kredytu hipotecznego. Kredyt zostanie przyznany pod warunkiem, że wnioskodawca czy wnioskodawcy posiadają na tyle wysokie dochody, aby poradzić sobie ze spłatą rat.

Kto będzie mógł skorzystać z kredytu bez wkładu własnego?

Aby uzyskać kredyt w ramach programu MBWW trzeba będzie spełnić kilka warunków. Po pierwsze nikt z członków gospodarstwa domowego nie może posiadać mieszkania lub domu. Dotyczy to nie tylko momentu wnioskowania o preferencyjny kredyt, ale również okresu 5 lat wstecz. Wyjątkiem od tej zasady są tylko rodziny posiadające przynajmniej dwoje dzieci.

Jeśli dzieci jest dwoje, to rodzina może starać się o preferencyjny kredyt pod warunkiem, że posiada tylko jeden dom lub jedno mieszkanie. Powierzchnia posiadanego domu lub mieszkania nie może być jednak większa niż 50 m2. Gdy dzieci jest troje, to limit wynosi 75 m2, a gdy czworo to 90 m2. W przypadku, gdy dzieci jest pięcioro lub więcej, to nie obowiązuje limit powierzchni. Wciąż pozostaje jednak zastrzeżenie, że rodzina może posiadać tylko jedno mieszkanie lub jeden dom. Warto dodać, że gdy już uzyskają preferencyjny kredyt na nowy dom lub nowe mieszkanie, jeśli chcą uzyskać dopłatę, to muszą sprzedać stary lokal.

Kolejnym warunkiem jest to, że taki preferencyjny kredyt musi zostać udzielony na co najmniej 15 lat i nie może to być kredyt walutowy. Przynajmniej jeden z kredytobiorców musi też mieć obywatelstwo polskie. Nie ma natomiast ograniczenia wieku kredytobiorców więc mogą to być również osoby, które ukończyły 40 lat. Nie ma też znaczenia stan cywilny, a więc z programu będą mogli korzystać single, pary będące w związku nieformalnym, jak i małżeństwa.

Jakie mieszkanie lub dom będzie można kupić za kredyt bez wkładu?

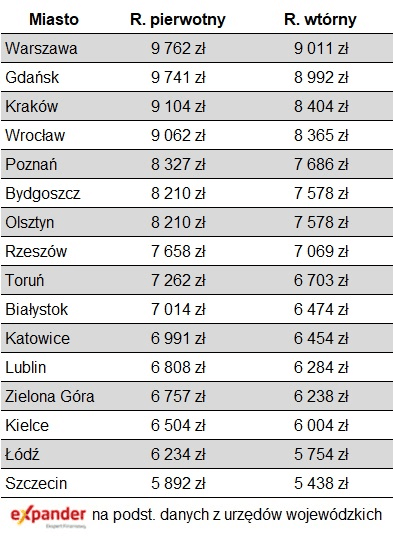

Za preferencyjny kredyt będzie można kupić mieszkanie lub dom, zarówno nowy jak i z rynku wtórnego. Nie ma limitu powierzchni, więc mieszkanie czy dom mogą być dowolnej wielkości. Jego cena lub koszty budowy musi być jednak niższy od limitu obowiązującego w danym regionie Polski. Dokładną wysokość limitów poznamy dopiero na początku kwietnia 2022 r. Poniżej przedstawiamy szacunkowe poziomy limitów jakie mogą obowiązywać w największych miastach.

Czy kredyt bez wkładu własnego będzie można uzyskać na budowę domu?

Preferencyjny kredyt może zostać udzielony nie tylko na zakup mieszkania lub domu, ale także na budowę domu oraz zakup działki i budowę na niej domu. Ponadto takim kredytem można również sfinansować wykończenie domu lub mieszkania. W takiej sytuacji kwota kredytu może więc być nawet wyższa niż koszty zakupu czy budowy domu lub mieszkania.

Czy jeśli mam wkład własny, to mogę uzyskać dopłatę z MBWW?

Może się zdarzyć, że ktoś posiada np. 25% wkładu własnego, ale i tak będzie chciał zaciągnąć preferencyjny kredyt. Tak może postąpić np. małżeństwo, które planuje posiadać więcej niż jedno dziecko. Program MBWW pozwoli im bowiem uzyskać dopłatę. W takim przypadku preferencyjny kredyt może zostać udzielony, jeśli posiadany wkład własny nie przekracza 10%. Jeśli nasza przykładowa rodzina posiada 25%, to tylko 10% może wpłacić na poczet zakupu czy budowy. Pozostałe 15% może wydać np. na wykończenie lub później na nadpłatę kredytu.

Co to jest gwarancja wkładu własnego?

Preferencyjny kredyt może zostać udzielony nawet na całą kwotę potrzebną do zakupu lub budowy nieruchomości dzięki temu, że BGK udziela tzw. gwarancji wykładu własnego. Jest to coś w rodzaju ubezpieczenia. BGK gwarantuje, że jeśli kredytobiorca z jakiegoś powodu nie będzie w stanie spłacić kredytu, to on spłaci tyle ile wynosił gwarantowany wkład własny. Taka gwarantowana kwota będzie mogła wynosić od 10% do 20% wartości nieruchomości, ale nie więcej niż 100 000 zł. Jeśli kredytobiorca będzie posiadał wkład własny, to suma wkładu i gwarancji nie będzie mogła być wyższa niż 20%.

Jeśli więc ktoś będzie chciał kupić mieszkanie np. za 300 000 zł i nie będzie miał wkładu własnego, to kredyt zostanie udzielony na 300 000 zł, a BGK będzie gwarantował kwotę od 30 000 zł do 60 000 zł (w zależności od wyboru klienta).

Jeśli natomiast taka osoba ma wkład własny, to suma wkładu i gwarancji nie może być wyższa niż 20%. W przypadku mieszkania za 300 000 zł uczestnik programu może więc np. wyłożyć 30 000 zł „własnej kieszeni” i na kolejne 30 000 zł otrzymać gwarancję. Zaletą tego rozwiązania będzie to, że bank będzie traktował taką osobę jakby miała 20% wkładu. W takim przypadku marża kredytowa zwykle jest znacznie niższa, a więc kredyt staje się zdecydowanie tańszy.

Czy kredyt bez wkładu własnego będzie droższy?

Preferencyjny kredyt może być nieco droższy. Za przyznaną przez BGK gwarancję wykładu własnego trzeba będzie zapłacić dodatkową prowizję, która będzie wynosiła 1% gwarantowanej kwoty. W opisanym wyższej przypadku mieszkania za 300 000 zł kwota prowizji wyniesie więc 300 zł (gdy BGK będzie gwarantował 30 000 zł) lub 600 zł (jeśli gwarantowana kwota wyniesie 60 000 zł).

Istnieje też ryzyko, że część banków dla takich preferencyjnych kredytów zastosuje wyższe marże. To nieco podwyższyłoby oprocentowanie w porównaniu ze zwykłym kredytem. Z taką sytuacją mieliśmy do czynienia przy poprzednim programie rządowym „Mieszkanie dla młodych”, a więc tu zapewne będzie podobnie. Obecnie trudno jednak ocenić jaka będzie różnica oraz czy wszystkie banki zastosują takie podwyżki. Tego dowiemy się dopiero w maju przyszłego roku.

Źródło: Expander / Jarosław Sadowski, Główny analityk

{kind=link}