10 proc. – nawet takim oprocentowaniem lokat przed wakacjami banki kusiły klientów. Dwie obniżki stóp procentowych sprawiły, że średnie oprocentowanie depozytów w bankach wynosi już mniej niż 5%. Mimo to jest to dobry moment, by postawić na co najmniej roczne depozyty. W dłuższej perspektywie mogą one przenieść większe zysk niż kilka krótszych lokat.

Rankomat – regularnie śledzi sytuację na rynku lokat bankowych. Jej eksperci przeanalizowali, jak ostatnie obniżki stóp procentowych wpłynęły na atrakcyjność depozytów oraz sprawdzili, który bank oferuje lepsze niż standardowe warunki tej formy oszczędzania.

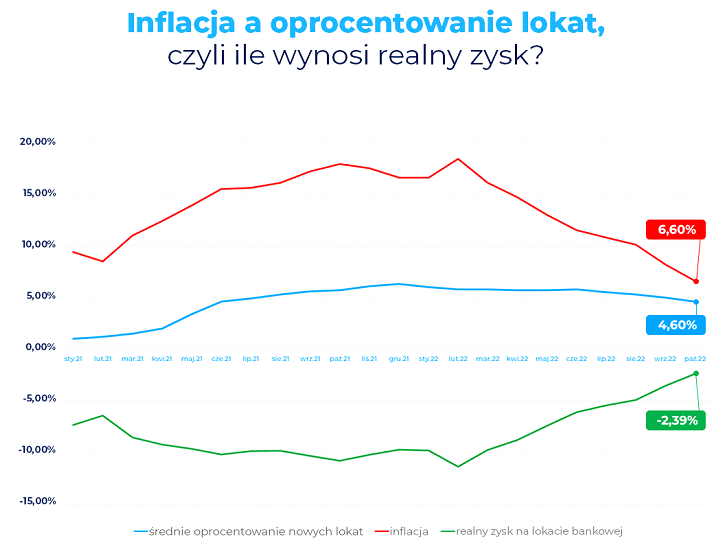

Rada Polityki Pieniężnej nie zdecydowała się w grudniu na obniżkę stóp procentowych. Nie jest to zaskoczenie, bo takiej decyzji oczekiwał rynek. Po cięciach, które miały miejsce we wrześniu i w październiku bieżącego roku, główna stopa procentowa wynosi nadal 5,75%. Mimo to oprocentowanie depozytów bankowych wciąż spada. Według najnowszych danych Narodowego Banku Polskiego średnie oprocentowanie otworzonych w październiku lokat wyniosło 4,6%. We wrześniu było to 5%. Spodziewamy się utrzymania tego trendu w kolejnych miesiącach – mówi Konrad Pluciński, ekspert ds. produktów finansowych w rankomat.

Lokaty na 10 proc. to już przeszłość

Do września 2023 roku, przez dwanaście miesięcy, główna stopa procentowa była na rekordowo wysokim poziomie i wynosiła 6,75%. Dodatkowo wskaźnik inflacji bił rekordy. Bezpośrednio przekładało się to na oprocentowanie depozytów bankowych, które często oferowały 8% w skali roku. Na promocyjnych ofertach, po spełnieniu dodatkowych warunków, klienci mogli uzyskać nawet 10%. Obecnie na tak wysokie oprocentowanie nie mogą już liczyć.

Wartość oprocentowania lokat od końca drugiego kwartału systematycznie spada, co potwierdzają dane publikowane przez NBP. W październiku średnie oprocentowanie nowych depozytów wynosiło już tylko 4,4% dla lokat miesięcznych, 4,5% dla depozytów kwartalnych i 5,1% dla depozytów na okres sześciu miesięcy. W przypadku lokat rocznych, przeciętne oprocentowanie wyniosło odpowiednio 5%. Dla porównania we wrześniu lokaty miesięczne oferowały średnie oprocentowanie w wysokości 4,7%, półroczne – 5,4%, a roczne – 4,7%.

W ciągu zaledwie miesiąca banki w znaczący sposób obniżyły oprocentowanie lokat. Największy spadek, bo aż o 80 punktów bazowych, dotyczy najdłuższych depozytów na okres powyżej roku – podkreśla Konrad Pluciński.

Realny zysk wciąż na minusie

Lokaty i konta oszczędnościowe to dobry sposób na zabezpieczenie oszczędności. Od dłuższego czasu depozyty nie oferują jednak pełnej ochrony przed inflacją. Najgorsza sytuacja miała miejsce rok temu, kiedy to dawały ponad 10% straty (po uwzględnieniu tzw. podatku Belki) w porównaniu z inflacją. W przypadku przeciętnego oprocentowania lokat w październiku, które wynosiło 4,6% realna strata wynosi -2,4%. To wynik znacząco lepszy niż we wrześniu, kiedy na przeciętnej lokacie traciliśmy 3,5%. Jest to jednocześnie najlepszy wynik od początku 2021 roku, kiedy to inflacja wyniosła 2,6%, a oprocentowanie lokat oscylowało wokół 0,4%.

Natomiast dla lokaty na 12 miesięcy z ponadprzeciętnym oprocentowaniem na poziomie 7% w skali roku, realne zyski będą na niewielkim minusie w porównaniu z obecną inflacją. Strata na takiej lokacie wyniesie realnie około -0,9%. Trzeba jednak pamiętać, że za rok wskaźnik inflacji może być niższy, co może oznaczać realny zyski na takim depozycie. W ocenie eksperta jest to więc dobry moment, by zainteresować się dłuższymi lokatami bankowymi.

Oczekujemy spadku inflacji i kolejnych obniżek stóp procentowych. Jest więc bardzo prawdopodobne, że po zakończeniu obecnej, krótszej lokaty możemy nie znaleźć kolejnej z równie wysokim oprocentowaniem. Dlatego, choć w przypadku lokat bankowych najwyżej oprocentowane depozyty na krótki okres – trzy lub sześć miesięcy, warto przeanalizować swoją sytuację finansową i zastanowić się nad depozytem długoterminowym na okres minimum jednego roku. Mimo nieco niższego oprocentowania na start może ona nam przynieść wyższe zyski niż krótsze lokaty, które będziemy zakładać co kilka miesięcy. Jeśli za każdym razem oprocentowanie nowej lokaty będzie niższe, to naszej łączne zyski – nawet uwzględniając częstszą kapitalizację – mogą być niższe – podpowiada Konrad Pluciński.

Najlepsze oferty lokat i kont oszczędnościowych w grudniu

Wśród ofert bankowych najwyżej oprocentowanym depozytem jest obecnie Nest Lokata Witaj na 6 miesięcy z oprocentowaniem 7,1% w skali roku. Lokatę założymy razem z bezpłatnym rachunkiem bankowym. Jeśli wpłacimy na lokatę maksymalną kwotę, czyli 25 tys. zł, to po jej zakończeniu otrzymamy odsetki w wysokości około 720 zł (po odliczeniu podatku Belki).

Wyższe oprocentowanie znajdziemy na kontach oszczędnościowych w mBanku i Raiffeisen Digital Banku. W obu przypadkach banki oferują oprocentowanie promocyjne na poziomie 8% w skali roku.

Źródło: Rankomat

{kind=link}