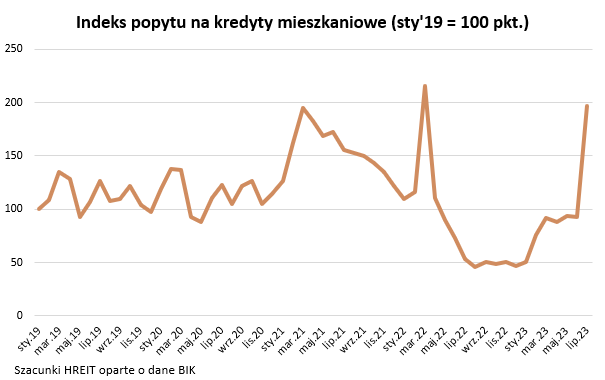

Lipiec przyniósł nam bezprecedensowe ożywienie na rynku nieruchomości. Sprzedaż nowych mieszkań jest ponad dwukrotnie większą niż przed rokiem, a popyt na kredyty prawie trzy razy wyższy.

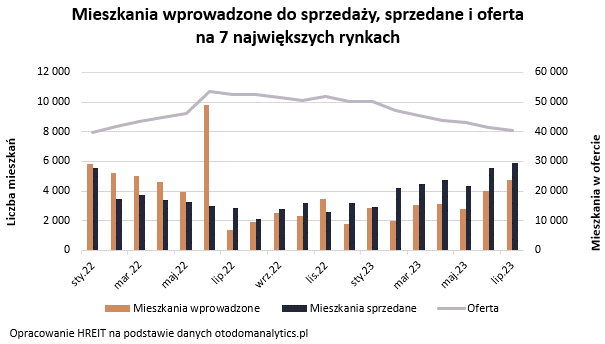

Tak gwałtownego ożywienia na rynku mieszkaniowym jeszcze rok temu nikt się nie spodziewał. Najnowsze dane Otodom Analytics sugerują, że w lipcu 2023 roku deweloperzy na 7 największych rynkach sprzedali prawie 5,9 tysięcy mieszkań. To ponad dwa razy więcej niż rok wcześniej. Jeszcze lepsze dane płyną z rynku kredytów mieszkaniowych. W lipcu popyt na nie był aż o 173% wyższy niż przed rokiem – informuje BIK.

W lipcu zawnioskowaliśmy o prawie 18 miliardów złotych

O jakich kwotach rozmawiamy? Najnowsze dane pozwalają szacować, że Polacy zgłosili w ciągu tylko jednego miesiąca popyt na hipoteki opiewające na prawie 18 miliardów złotych. Niewiele brakowało do najwyższego wyniku w historii. Rekord zanotowaliśmy w marcu 2022 roku. Wiedy Polacy rzucili się na kredyty przed wejściem w życie zaleceń KNF utrudniających dostęp do „hipotek” i w ciągu jednego miesiąca zawnioskowali o kredyty hipoteczne o łącznej wartości prawie 20 miliardów złotych.

To na pewno nie jest koniec dobrych informacji, ale bez wątpienia start rządowego programu dopłat do kredytów jest jednym z głównych powodów tak dużego ruchu na rynku w lipcu 2023 roku.

Tani kredyt wystartował z kopyta

„Bezpieczny Kredyt 2%”, bo o nim tu mowa, pozwolił już od pierwszych dni lipca kupować mieszkania z pomocą 3-4 razy tańszego kredytu niż standardowa oferta rynkowa. Co do zasady korzystać mogą z niego osoby, które nie mają i nie miały własnych „czterech kątów”, a do tego nie obchodziły jeszcze 45 urodzin, choć jest też kilka zapisów ustawowych poluzowujących te ogólne zasady.

Kluczowe jest jednak to, że o preferencyjny kredyt jest łatwiej niż o standardową „hipotekę”. Wszystko przez to, że niższą ratę mamy mieć nie tylko przez 10 lat otrzymywania dopłat. W tym czasie mamy szybko pozbywać się ciążącego na nas długu, aby też później – gdy dopłaty ustaną – rata była relatywnie łatwa do udźwignięcia. Banki o tym wiedzą, a KNF pozwoliła uwzględniać to przy badaniu zdolności kredytowej. Dzięki temu banki wymagają od kredytobiorców znacznie niższego dochodu niż przy standardowej ofercie hipotecznej. Ustawa mówi ponadto, że single nie mogą pożyczyć więcej niż pół miliona złotych. Dla małżeństw i osób samotnie wychowujące dzieci górny limit zadłużenia to 600 tysięcy złotych. Do tego „Bezpieczny Kredyt 2%” można zaciągnąć z opcją „bez wkładu własnego”.

Nie powinno więc być zaskoczeniem, że wprowadzenie tak taniego i łatwo dostępnego kredytu spowodowało gwałtowny wzrost przeciętnej kwoty pożyczanej w Polsce na mieszkanie. Podczas gdy w czerwcu statystyczny kredyt mieszkaniowy, o który wnioskowano, opiewał na trochę ponad 380 tys. złotych, to w lipcu kwota ta przekroczyła 420 tysięcy.

Polary ruszyli też po zwykłe „hipoteki”

Preferencyjny kredyt to ważny, ale niejedyny filar bardzo dobrych danych z rynku kredytów mieszkaniowych. Już od kilku miesięcy wyraźnie rósł bowiem popyt na zwykłe „hipoteki”. Początkowo wynikało to ze spadającego oprocentowania kredytów i dobrej sytuacji na rynku pracy. Efektem tej ostatniej są przecież niskie bezrobocie i dwucyfrowa dynamika płac, a więc rzeczy kluczowe z punktu widzenia banku badającego zdolność kredytową.

Potem (w lutym 2023 roku) do tego dołączyły też regulacje KNF ułatwiające dostęp do kredytów z okresowo stałym oprocentowaniem. Już tylko te zmiany skutkowały wzrostem popytu na kredyty o co najmniej kilkadziesiąt procent. Drugie tyle zrobił w lipcu „Bezpieczny Kredyt 2%”. Przy tym trzeba pamiętać, że w lipcu wnioski o preferencyjny kredyt składały też osoby, które na co najmniej kilka tygodni przed wejściem w życie programu, przygotowywały się do zaciągnięcia tańszego długu. Efektem tego wg danych ministerialnych było w lipcu aż 18 tysięcy wniosków o „Bezpieczny Kredyt 2%”. W kolejnych miesiącach sytuacja może się trochę uspokoić, choć dużego ruchu znowu można spodziewać się pod koniec roku. Wtedy żywe zaczną być obawy o wyczerpywanie się pieniędzy zaplanowanych na dopłaty w kolejnym – 2024 roku.

Źródło: HREIT / Bartosz Turek

{kind=link}