Opublikowane wczoraj po południu dane dotyczące rewizji odczytu dynamiki PKB w I kwartale dla USA nie można uznać za złe.

Uwagę zwraca niższa dynamika konsumpcji (2,0 proc. w ujęciu zanualizowanym) i nieco niższy odczyt PCE Core (3,6 proc. k/k), co teoretycznie można zinterpretować na korzyść „gołębiego” nastawienia FED. I faktycznie – w czwartek mieliśmy cofnięcie na rentownościach obligacji po ich podbiciu w pierwszej połowie tygodnia. Niemniej szanse, co do cięcia na wrzesień rynek wycenia zaledwie na 50 proc., a ze strony przedstawicieli FED płynie cały czas ta sama narracja – obawiamy się, że inflacja będzie spadać nazbyt wolno, dlatego nie widzimy obecnie przestrzeni do cięć stóp procentowych. W tonie 'higher for longer’ wypowiedzieli się ostatnio John Williams, Austin Goolsbee, Raphael Bostic, czy Lorie Logan. Mimo tego dolar wczoraj stracił na wartości. Piątek przynosi jednak jego minimalne odbicie na szerokim rynku, co pokazuje, że nadal pozostajemy w zawieszeniu. Rynek nie ma argumentów w postaci danych makro za rozegraniem słabszego dolara (dostanie je w przyszłym tygodniu w postaci danych ISM i NFP?), ale i też nie widać pretekstów do jego wyraźniejszego umocnienia (indeksy na Wall Street zatrzymały wzrosty, ale nie chcą zbytnio spadać, a to tryb risk-off dałby mocniejsze podbicie na FX).

Dzisiaj nad ranem przyszły słabsze dane PMI z Chin. Uwagę zwraca zjazd rządowego PMI za maj poniżej poziomu 50 pkt. (do 49,5 pkt. z 50,4 pkt. w kwietniu), co może rodzić obawy, co do ożywienia w tamtejszej gospodarce. Może być to negatywny wątek dla rynku surowców, ale i też walut emerging markets (chociaż sam juan traci dzisiaj niewiele), choć tutaj większe znaczenie ma utrzymująca się napięta sytuacja na randzie po wyborach parlamentarnych w RPA. W kalendarzu makro na piątek liczyć się będą jednak dane o inflacji CPI w strefie euro za maj (szacunki poznamy o godz. 11:00), zwłaszcza w kontekście bazowego HICP (prognoza 2,7 proc. r/r). Ich wpływ na notowania EUR będzie raczej ograniczony, gdyż rynek nie zakłada więcej, niż dwóch obniżek stóp w strefie euro w tym roku. Podobnie z danymi w USA o godz. 14:30- odczyt PCE i PCE Core rzadko, kiedy różni się wyraźniej od szacunków ekonomistów. Więcej emocji mogą, zatem przynieść dane, jakie napłyną w przyszłym tygodniu, a dzisiejsza sesja będzie taką na „przeczekanie”.

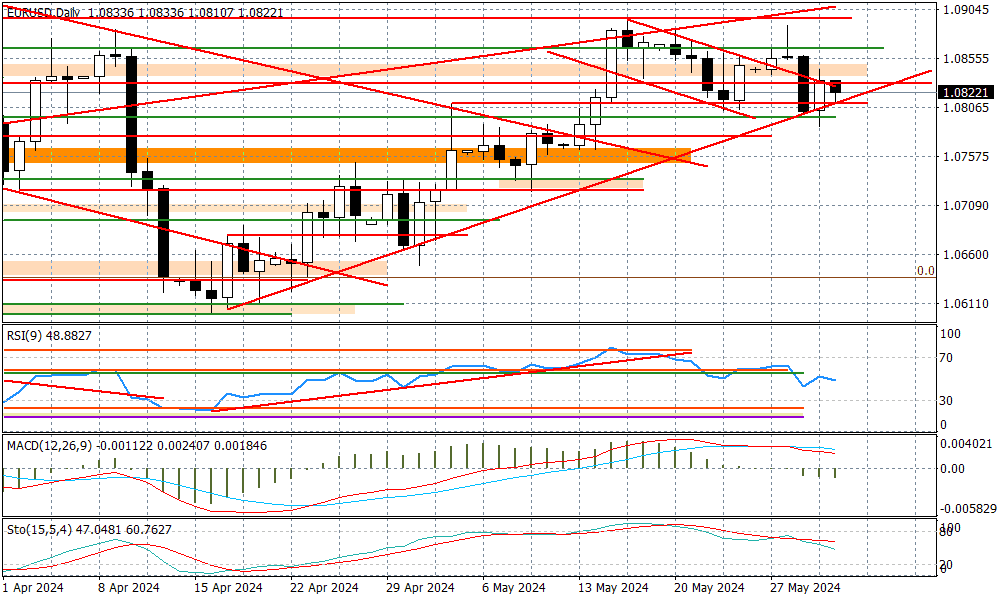

EURUSD – ślizgamy się po linii trendu wzrostowego

W czwartek doszło do naruszenia okolic linii trendu wzrostowego przy 1,0810, ale ostatecznie została ona wybroniona do czego przyczyniły się dane o PKB z USA o godz. 14:30. Dzisiejsze dane ze strefy euro i USA nie powinny być „kierunkowe” – tutaj rynek będzie raczej czekał na przyszły tydzień i dane ISM, oraz NFP (rynek pracy). Rynek FX będzie zwracać uwagę na sytuację na Wall Street, a tutaj kontrakty na S&P500 znalazły się na linii trendu wzrostowego. Reasumując, w piątek mamy szanse na utrzymanie się EURUSD ponad poziomem 1,0810, choć nie jest pewne, czy wybijemy opór przy 1,0850.

Wykres dzienny EURUSD

Wykres dzienny FUS500

Źródło: DM BOŚ / Marek Rogalski

{kind=link}