Wyższa inflacja wymaga podnoszenia stóp procentowych. Wpływa to negatywnie na koniunkturę na rynku mieszkaniowym. Dotkliwiej uderzać to jednak może po kieszeni najemców niż właścicieli.

Ostatnie miesiące przyniosły znaczny spadek dostępności mieszkań. Dotyczy to zarówno najemców, jak i tych, którzy marzą o zakupie własnego „M”. Jest to w dużej mierze konsekwencja wysokiej inflacji i podwyżek stóp procentowych. Te powodują bowiem zazwyczaj podwyżki czynszów, ale też utrudniają dostęp do „hipotek”.

Rządowe interwencje mogą wspierać rynek mieszkaniowy

Prześledźmy ten mechanizm „krok po kroku”. W przypadku osób, które chciałyby zaciągnąć kredyt na zakup mieszkania sprawa jest prosta. Walka z inflacją wymaga często podniesienia stóp procentowych, a to oznacza droższe i trudniej dostępne kredyty. Na konkretnych liczbach wygląda to tak, że na przykład rok temu, czyli w lutym 2022 roku trzyosobowa rodzina dysponująca dwiema średnimi krajowymi mogła pożyczyć na mieszkanie średnio około 600 tys. złotych. Dziś jest to około 460-470 tysięcy – wynika z danych zbieranych przez HRE Investments.

Za to osoby, które spłacają kredyty, przy wyższych stopach procentowych mogą mieć coraz większe problemy z regulowaniem rat. Niekiedy wywołuje to potrzebę rządowej interwencji. W naszym przypadku przybrało to formę wakacji kredytowych. Ponadto z zapowiedzi Ministra Waldemara Budy wynika, że na początku lipca 2023 roku działać zacznie za to program bardzo tanich kredytów dla osób w wieku maksymalnie 45 lat, które nie mają i nie miały mieszkania.

Najemców także uderzają po kieszeni droższe kredyty

A jakie efekty przynosi wzmożona inflacja na rynku najmu? Tu sytuacja jest bardziej skomplikowana, bo mamy do czynienia ze splotem co najmniej 2-3 ważnych mechanizmów. Walka z inflacją, która wymaga podniesienia stóp procentowych oznacza, że skoro mniej osób może kupić mieszkanie, to rośnie grono chętnych na najem. Przy wyższym popycie stawki czynszów mają dobre powody do wzrostu.

Działać może tu jeszcze jeden mechanizm. Właściciele, którzy kupili mieszkanie na wynajem mają pokusę, aby podnieść czynsz jeśli widzą rosnące koszty kredytu lub wyższe oprocentowanie lokat, a więc dwa ważne efekty rosnących stóp procentowych. Jeśli więc ktoś będąc najemcą cieszy się, że nie dotyczą go podwyżki stóp procentowych, to co najmniej po części jest w błędzie.

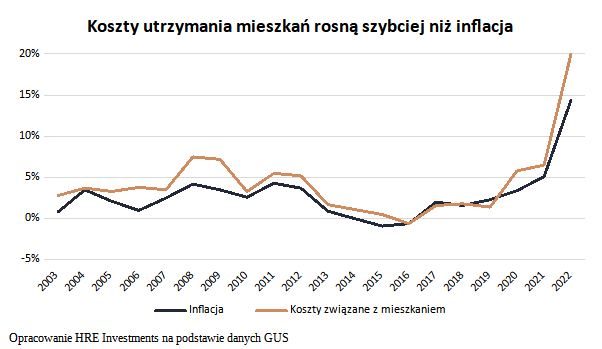

To jednak nie wszystko. Zazwyczaj koszty utrzymania mieszkań rosną bowiem szybciej niż ogólny poziom cen dóbr i usług konsumpcyjnych (inflacja). Z danych GUS wynika, że w latach 2003-22 skumulowana inflacja wyniosła prawie 73%, ale koszty utrzymania i prowadzenia domu w tym samym czasie wzrosły w sumie o prawie 130%. Dlaczego jest to aż tak ważne dla kieszeni najemców? Bardzo często jest tak, że rosnące opłaty administracyjne wprost przerzucane są na nich przez właścicieli. Efekt? Najemcy narzekają dziś nie tylko na przebraną ofertę mieszkań na wynajem, ale też na czynsze znacznie wyższe niż przed rokiem (średnio nawet o 20-30%).

W dłuższym terminie ceny nieruchomości rosną szybciej niż inflacja

W najlepszej sytuacji są właściciele szczególnie jeśli nie ciąży im hipoteka. Historia uczy, że w dłuższym terminie wartość ich mieszkań rośnie przeważnie szybciej niż inflacja. Do tego jeśli posiadają mieszkanie przeznaczone na wynajem, to w otoczeniu wyższej inflacji często mogą liczyć na większe zainteresowanie posiadanym lokalem, co sprzyja podwyżkom czynszów. A co leży po drugiej stronie tego równania? Przy wyższej inflacji właścicieli także dotykają rosnące koszty utrzymania mieszkań, co szczególnie uderzać może po kieszeni, gdy lokal stoi pusty.

Okresy wyższej inflacji kosztują też najemców

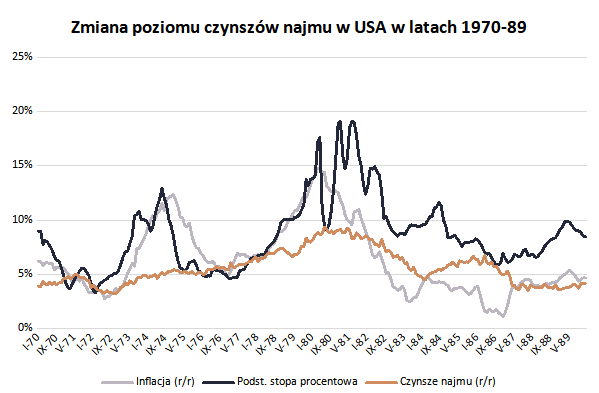

Może jednak ktoś uznać, że przecież w ostatnich miesiącach sytuacja w Polsce rozwijała się w sposób daleki od normy. Wybuch wojny przyczynił się do szybszego wzrostu inflacji, a dodatkowy popyt na rynku najmu nie pozostał bez wpływu na koniunkturę na tym rynku. Spójrzmy więc też na przykłady z USA. Za Atlantykiem dwukrotnie w ostatnich dekadach mieliśmy do czynienia z dwucyfrową inflacją. Tak wysoki wskaźnik Amerykanie ostatnio widzieli w latach 1974 – 1975 oraz 1979-1981. W pierwszym przypadku okres wzmożonej inflacji był relatywnie krótki, a stopy procentowe podnoszono szybciej niż rosła inflacja. Mimo tego dynamika wzrostu cen mieszkań przyspieszyła. Trochę szybciej niż w poprzedzających latach rosły też czynsze najmu.

W drugim przypadku sytuacja rozwijała się bardziej dynamicznie. Tym razem także stopy procentowe rosły, ale nie z wyprzedzeniem, a ramię w ramię z przyspieszjącą inflacją. Wyższe stopy procentowe po chwilowej korekcie w połowie 1980 roku utrzymywane były ponadto przez dłuższy czas na dwucyfrowym poziomie pomimo spadającej inflacji. W tym samym czasie na rynku najmu obserwowaliśmy szybsze wzrosty czynszów, a wzrosty cen mieszkań z poziomów dwucyfrowych zmalały do co najwyżej jednocyfrowych, aby w 1982 roku na chwilę nawet zupełnie się zatrzymać.

Im wyższa inflacja i droższy kredyt, tym droższy najem

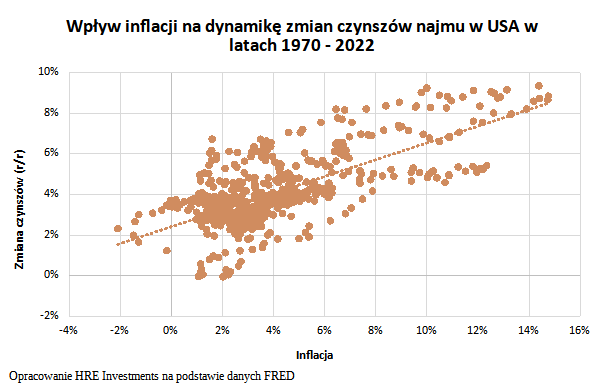

Ponadto jeśli spojrzelibyśmy na dane za dłuższy okres, a więc za lata 1970-2022, to okaże się, że istnieje dość silna korelacja pomiędzy poziomem inflacji i tym jak szybko rosły stawki czynszów najmu. To potwierdza, że otoczenie rosnących cen sprzyja podwyżkom ordynowanym najemcom przez właścicieli nieruchomości na wynajem. Co więcej, istnieje nawet mocniejsza korelacja pomiędzy poziomem stóp procentowych w USA i tym ile najemcy musieli płacić za zajmowane nieruchomości. To kolejne potwierdzenie na mechanizm, w którym rosnące koszty kredytu i trudniejszy dostęp do hipotek powodują, że więcej osób jest zmuszonych do najmu. Efektem są wyższe stawki czynszów. Jeśli więc jakiś najemca myśli, że nie dotyczą go wyższe stopy procentowe, to niestety dane historyczne sugerują, że jest w błędzie.

Źródło: HRE Investments / Bartosz Turek

{kind=link}