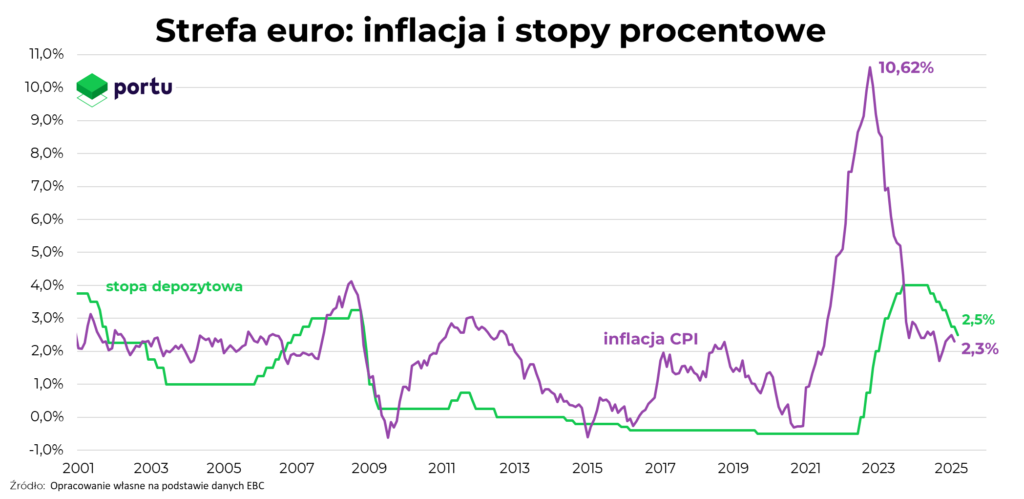

Według ostatecznych danych Eurostatu, inflacja HICP w strefie euro wyniosła w lutym 2,3% r/r, poniżej konsensusu rynkowego (2,4%) i niżej niż w styczniu (2,5%). Inflacja bazowa, wyłączająca ceny energii i żywności, pozostała na podwyższonym poziomie 2,6% r/r. Największy wkład w inflację nadal pochodził z sektora usług (+3,7% r/r), a ceny energii wzrosły jedynie o 0,2% r/r. Inflacja w kategorii żywności, alkoholu i tytoniu wyniosła 2,7% r/r.

„Dane potwierdzają utrzymujący się trend dezinflacyjny. Presja inflacyjna w usługach wciąż pozostaje wyzwaniem, jednak spadek dynamiki cen w pozostałych kategoriach sugeruje dalsze osłabienie inflacji w kolejnych miesiącach. Jednocześnie gospodarka strefy euro nadal znajduje się w stagnacji – w Niemczech i Francji aktywność przemysłowa i popyt konsumpcyjny są słabe. To uzasadnia dalsze luzowanie polityki pieniężnej przez EBC, który na marcowym posiedzeniu obniżył stopy procentowe do 2,5%.

Dodatkowym czynnikiem wpływającym na przyszłą politykę EBC może być planowana ekspansja fiskalna. UE zapowiada duże wydatki zbrojeniowe sięgające nawet 800 mld euro, co może ożywić wzrost gospodarczy, ale też zwiększyć presję inflacyjną. Dodatkowe ryzyko stanowią ewentualne wojny handlowe z USA – ewentualne cła odwetowe ze strony UE mogłyby wpłynąć na wzrost cen importowanych towarów, utrudniając walkę z inflacją” – skomentowali dane analitycy platformy inwestycyjnej Portu.

Źródło: Portu

{kind=link}