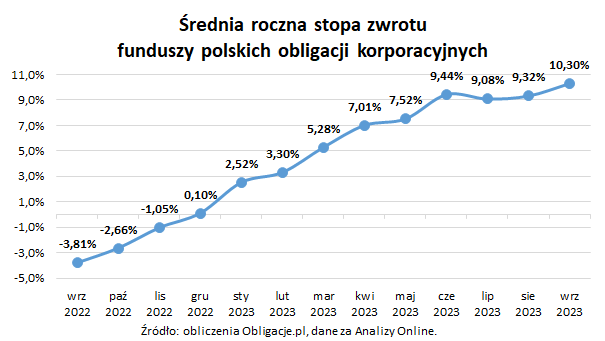

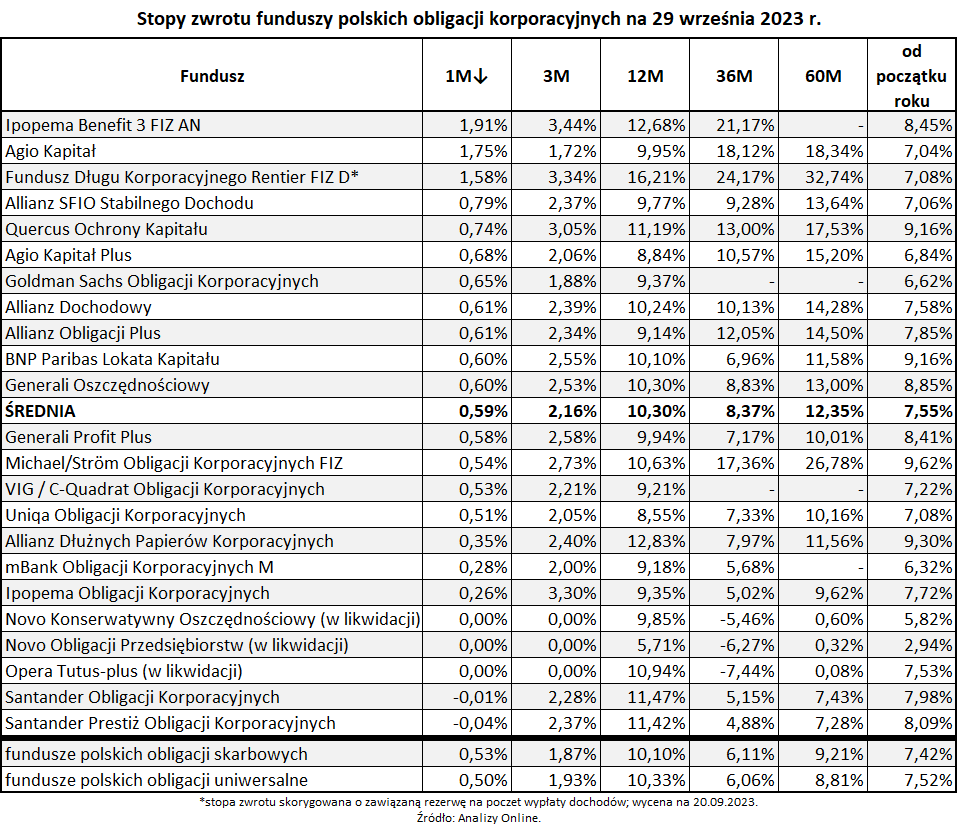

Średnia stopa zwrotu funduszy obligacji korporacyjnych za ostatnie 12-miesięcy to 10,30%, a tylko we wrześniu zarobiły one średnio 0,59%. Tym samym w ostatnim miesiącu były jedną z najlepiej radzących sobie klas aktywów – tuż obok obligacji skarbowych.

W czołówce stóp zwrotu znajdują się fundusze nastawione na wyższe poziomy ryzyka (Private Debt). Warto jednak zaznaczyć, że bardzo dobrze radzą sobie również klasyczne fundusze obligacji korporacyjnych oraz te które mają w swoich portfela również papiery skarbowe i zagraniczne. Biorąc pod uwagę, że ogromna większość polskich obligacji korporacyjnych ma zmienne oprocentowanie oparte o WIBOR, to ostatnie decyzje RPP o obniżce stóp procentowych bezpośrednio wpływają na rentowność długu firm. Tym samym tak dobre wyniki tej grupy aktywów będą prawdopodobnie trudne do utrzymania w dłuższym horyzoncie.

W ślad za wynikami funduszy obligacji korporacyjnych idą również ich aktywa, które tylko w sierpniu urosły o ponad 400 mln zł. Inwestorzy wpłacili do nich w tamtym miesiącu ponad 300 mln zł i był to najlepszy wynik od ponad 2 lat. Nie znamy jeszcze danych za wrzesień, ale biorąc pod uwagę jak dobre wyniki wygenerowały one mimo dużej rynkowej korekty, można spodziewać się, że „gonienie” rosnących wyników przez rosnące aktywa wciąż trwa.

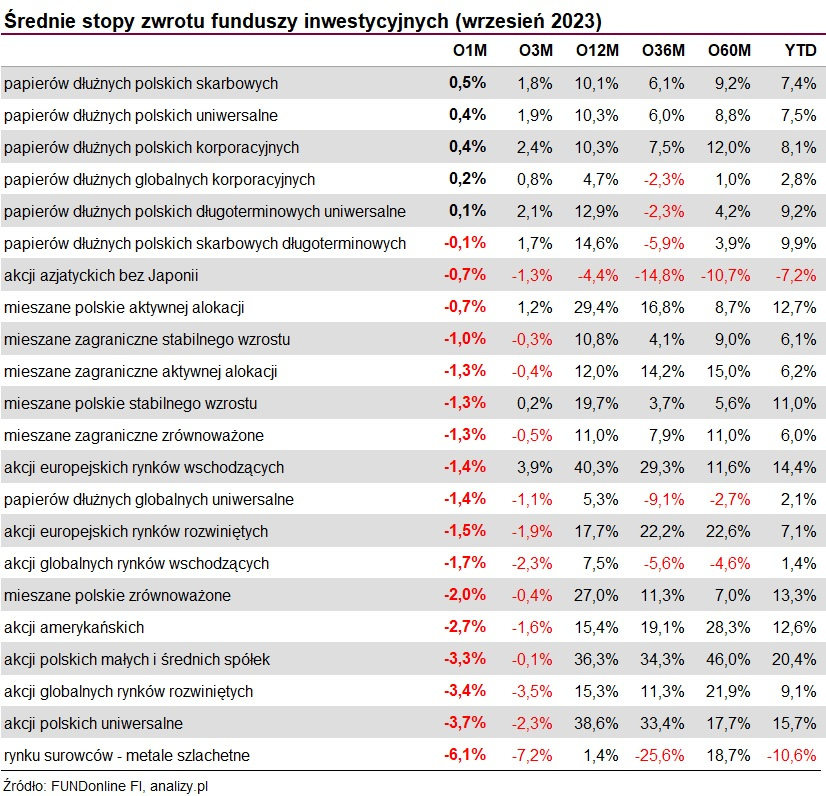

Na powyższej tabeli wyraźnie widać jak ciężki dla prawie wszystkich grup aktywów był wrzesień. Rynkowe spadki dotknęły bowiem prawie wszystkie klasy funduszy. Niemniej jednak to fundusze polskich obligacji korporacyjnych dalej radziły sobie bardzo dobrze. Mimo że spadające stopy procentowe nie będą sprzyjać ich wynikom w przyszłości, wyraźnie widać, że dług polskich firm może stanowić ciekawą alternatywę inwestycyjną. Z kolei rosnące aktywa zdają się potwierdzać tezę, że inwestorzy po kwartałach „odpływów” powoli zaczynają wracać do długu polskich firm.

Źródło: Szymon Gil / Michael / Ström Dom Maklerski

{kind=link}