Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2-pokojowego mieszkania.

Po zeszłorocznych podwyżkach stóp procentowych, a także zaostrzeniu polityki kredytowej przez KNF kredytobiorcy nareszcie mogli poczuć ulgę. Rada Polityki Pieniężnej zatrzymała cykl podwyżek a lutowa informacja o zmniejszeniu tzw. bufora uwzględnianego przy liczeniu zdolności kredytowej, dała nadzieję na polepszenie sytuacji osób planujących zakup mieszkania na kredyt. Czy rzeczywiście tak jest?

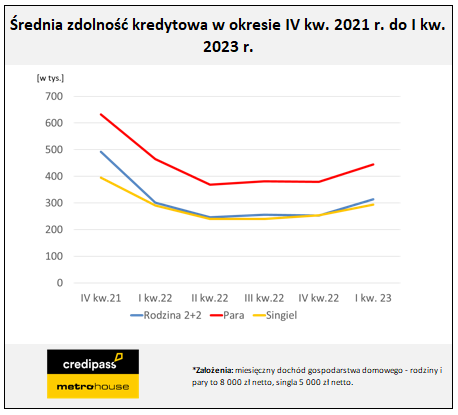

Jak pokazują dane raportu Barometr Metrohouse i Credipass porównując średnią zdolność kredytową w 1 kwartale 2022 r. do 1 kwartału 2023 r. nie widać istotnych różnic w maksymalnych kwotach możliwych do uzyskania z banków. W przypadku pary w nieformalnym związku nie osiągnęliśmy jeszcze pułapu dostępnego w 1 kwartale 2022 roku. Rodzina z dwójką dzieci otrzyma dziś tylko 13 tys. zł więcej niż w 1 kwartale 2022 r. W przypadku singla jest to kwota porównywalna (291 tys. zł ver. 294 tys. zł). Możemy więc mówić o powolnych wychodzeniu z dołka zdolności a do wysokości dostępnej choćby z IV kw. 2021 roku jeszcze daleka droga.

Źródło: Barometr Metrohouse i Credipass

Na powrót klientów na rynek ma duży wpływ przede wszystkim zapowiedź nowego rządowego programu „Bezpieczny kredyt 2%”. Wiele osób widzi w nim nadzieję na zakup swojego pierwszego mieszkania czy domu – zauważa Tomasz Kosiba, Dyrektor Sprzedaży Credipass. Warto jednak pamiętać, że zgodnie z zapowiedzią NBP banki mają zamiar zaostrzać kryteria kredytowe, zwłaszcza jeśli chodzi o kredyty mieszkaniowe czy gotówkowe. Związane jest to z prognozami pogorszenia sytuacji gospodarczej, wzrostem udziału kredytów zagrożonych w portfelu kredytów konsumpcyjnych oraz spadkiem presji konkurencyjnej ze strony innych banków. Może się więc okazać, że w kolejnych tygodniach o kredyt będzie trudniej. – dodaje Kosiba.

Jakie mieszkanie z rynku wtórnego?

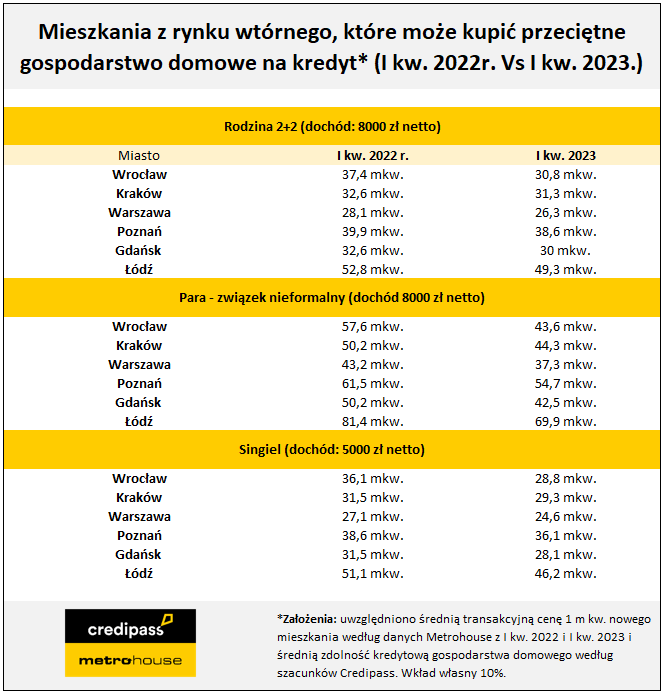

Biorąc pod uwagę sytuację na rynku mieszkań z drugiej ręki, przy uwzględnieniu zdolności kredytowej poszczególnych grup kredytobiorców w I kw. 2023 r., najmniej korzystnie przedstawia się ona dla rodzin z dziećmi. Nasza przykładowa rodzina ma 8000 zł netto dochodów miesięcznie. Środki, które są w stanie pożyczyć im banki, uniemożliwiają w zasadzie zakup mieszkania o metrażu, który byłby odpowiedni dla całej rodziny. Według wyliczeń Metrohouse, nawet jeśli uwzględnimy 10 proc. wkład własny, to w stolicy za takie środki można kupić zaledwie 20 kilka metrów mieszkania. Kilka metrów więcej kupimy w Gdańsku, Wrocławiu oraz Krakowie. W Poznaniu będzie to średnio 38 m kw. Nieco lepsza sytuacja dotyczy Łodzi – tu kupimy prawie 50 m kw., ale taki metraż daleki jest od oczekiwań tej grupy klientów. W bardzo podobnej sytuacji znajdzie się singiel z dochodem 5000 zł netto. W czterech na sześć analizowanych miast zdolność kredytowa wystarczy zaledwie na zakup mieszkania nie większego niż 30 m kw. Więcej, bo 36 m kw. będzie mógł kupić w Poznaniu, a 46 m kw. w Łodzi. Tymczasem, jak wylicza Metrohouse, w najlepszej sytuacji będzie para bez dzieci. W Warszawie może kupić mieszkanie o metrażu 37 m kw., a w Łodzi nawet do 70 m kw. Ta grupa klientów może więc się poruszać w dość zróżnicowanym wachlarzu ofert.

Metrohouse porównało też jak rosnące w większości lokalizacji ceny mieszkań przy dość podobnej wysokości zdolności kredytowej, przekładają się na dostępność lokali na rynku wtórnym. Największe zmiany widać w przypadku Wrocławia, gdzie w ciągu roku ceny wzrosły o 15 proc. Para bez dzieci kupi przez to o 14 m kw. mniejsze mieszkanie niż przed rokiem, a singiel o 7 m kw. Na przykład w Łodzi kupując mieszkanie przed rokiem para bez dzieci mogłaby sobie pozwolić na lokal o 11 m kw. większy niż obecnie. Wśród analizowanych miast nie ma przypadku, by któraś z grup zdefiniowanych klientów mogła kupić większe powierzchniowo mieszkanie niż 12 miesięcy temu. Byłoby to niekiedy możliwe, gdyby zdolność kredytowa wzrosła w stosunku do analogicznego okresu 2022 r. Nie ma to jednak miejsca.

Nowe mieszkanie kupimy mniejsze niż przed rokiem

Zgodnie z danymi portalu RynekPierwotny.pl, w I kw. 2023 r. na rynku deweloperskim przeciętne gospodarstwo domowe było stać na zakup mniejszego mieszkania niż w analogicznym okresie, rok wcześniej. Jak tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny – Przeciętna zdolność kredytowa modelowej rodziny „2+2”, pary oraz singla nie wzrosła znacząco w ciągu ostatnich 12 miesięcy. Pozytywne zmiany widzimy natomiast po porównaniu IV kw. 2022 r. i I kw. 2023 r. Mowa o wzroście przeciętnej zdolności kredytowej dla rodziny z dwójką dzieci i dochodem 8000 zł, który wynosił 61 000 zł (zmiana z 253 000 zł do 314 000 zł).

Warto zwrócić uwagę, że w ujęciu rocznym (I kw. 2022 r. – I kw. 2023 r.) nastąpił z kolei wzrost średniej ceny 1 m kw. nowego M wynoszący od 5% (Poznań) do 14% (Wrocław). Podwyżka cen lokali w połączeniu z brakiem adekwatnego, rocznego wzrostu zdolności kredytowej sprawiła, że tylko w Łodzi przykładowa rodzina „2+2” z dochodem 8000 zł netto ma szanse na zakup małego mieszkania dwupokojowego (po średniej cenie rynkowej). Pozostałe wyniki odpowiadają raczej metrażowi kawalerek. Wyniki z I kw. 2023 r. dotyczące singla są lepsze mimo zbliżonego metrażu, bo dla takiej osoby zakup kawalerki wydaje się realnym rozwiązaniem.

Jeżeli chodzi o bezdzietną parę, to również widzimy zróżnicowanie skrajnych wyników dotyczących Warszawy i Łodzi. W I kw. 2023 r. wspomniana para z dochodem 8000 zł netto mogła kupić nowe mieszkanie o powierzchni od 34,2 mkw. do 51,4 mkw. W tym przypadku, również odnotowaliśmy pogorszenie sytuacji względem I kw. 2022 r., ale wydaje się ono nieco mniej dotkliwe niż dla rodziny.

Źródło: Metrohouse, Credipass

{kind=link}