Piątek przynosi odbicie dolara na szerokim rynku w ślad za pogorszeniem się nastrojów na giełdach. Na Wall Street technologiczny Nasdaq zawrócił po wybiciu nowego szczytu, a gorsze informacje ze spółki Amazon, która zwróciła uwagę na trudności będące efektem globalnych problemów z łańcuchami dostaw, mogą stać sie mocniejszym story dla rynków. Słabsze nastroje widoczne były też w Azji, chociaż Evergrande poinformowało o planach spłaty kolejnej transzy zaległych odsetek, a Ludowy Bank Chin kontynuował operacje płynnościowe (w tym tygodniu wpompowano 680 mld juanów, co jest najwyższą kwotą od blisko 2 lat).

Po wyraźnym spadku jaki miał miejsce w środę, w górę odbijają rentowności amerykańskich obligacji – w przypadku 10-letnich powracamy w okolice 1,60 proc. Uwagę zwracają doniesienia o tym, że głosowanie nad okrojonym (1,75 bln USD po negocjacjach) planem infrastrukturalnym prezydenta Bidena, do którego miało dojść dzisiaj, najprawdopodobniej zostanie odroczone.

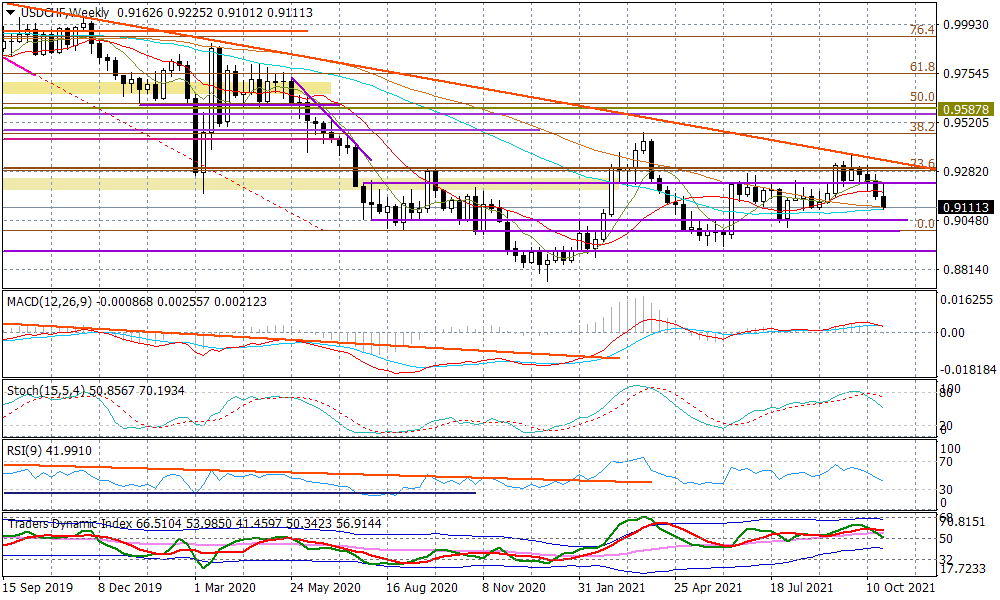

W przestrzeni FX w grupie G-10 mocniejszy od dolara jest tylko frank, który jednocześnie jest najsilniejszą walutą w ogólnych zestawieniach. Umocnienie szwajcarskiej waluty postępuje pomimo faktu, że SNB powtarza, że jest ona przewartościowana. Rynek ma jednak coraz większą świadomość, że polityka ujemnych stóp procentowych może zostać zweryfikowana w nadchodzących miesiącach. W gronie najsłabszych walut są dzisiaj NOK i NZD (dla G-10), oraz MXN, ZAR i TRY (na szerokim rynku). Większa reprezentacja walut EM potwierdza podbicie globalnego risk-off. W depeszach agencyjnych przewija się wątek istotny dla AUD – RBA po raz kolejny zrezygnował z interwencyjnych zakupów obligacji pozwalając na dalsze podbicie rentowności papierów zapadających w 2024 r. do 0,77 proc., podczas kiedy umowny cel to 0,1 proc. Zmiany AUDUSD są jednak ograniczone. W Europie EURUSD cofa się po wczorajszym wystrzale w górę po tym, jak Christine Lagarde przyznała, że inflacja może utrzymywać się przez dłuższy czas na podwyższonych poziomach. Rynek plotkuje, jakoby doradcy EBC mieli odradzać jej komentarz, jakoby rynki niewłaściwie interpretowały intencje banku centralnego.

Dzisiaj w kalendarzu uwagę skupią dane nt. PKB za III kwartał z Niemiec (godz. 10:00), ale i też innych krajów (za nami odczyt z Hiszpanii, który rozczarował). O godz. 11:00 poznamy zbiorcze szacunki dotyczące inflacji i PKB dla strefy euro. Kombinacja wyższej inflacji i słabszego PKB uruchomi obawy o stagflację i raczej nie pomoże euro. Po południu mamy odczyty z USA (PCE Core, dochody i wydatki Amerykanów, Chicago PMI, nastroje konsumenckie). Uwagę przyciąga też sytuacja na rynku ropy przed zbliżającym się posiedzeniem kartelu OPEC+ w przyszłym tygodniu.

Coraz bardziej widoczne podbicie inflacji na świecie staje się przedmiotem zmartwień coraz większej liczby decydentów. Pewne wątpliwości, co do słuszności wcześniejszych tez o jej przejściowości zaczyna mieć też sama szefowa EBC, na czym wczoraj „przyłapał” ją rynek. Podwyżki stóp w strefie euro są jednak przysłowiowym marzeniem ściętej głowy, stąd też euro szybko powraca dzisiaj do „dotychczasowej normalności”. Dla inwestorów w kraju tematem numer jeden staje się inflacja CPI, która być może już wymknęła się z pod kontroli banku centralnego. Szacunki GUS wskazały na odczyt 6,8 proc. r/r w październiku, a biorąc chociażby pod uwagę ostatnie badania wskazujące na możliwość masowego przenoszenia wyższych kosztów przez firmy na konsumentów, można zacząć pomału spekulować, kiedy dobijemy do 9-10 proc. r/r, co jeszcze kilka miesięcy temu wydawało się być kompletną abstrakcją. W takiej sytuacji pytanie nie jest o to, czy, ale o ile RPP powinna podnieść stopy procentowe na przyszłotygodniowym posiedzeniu (3 listopada). Ruch o 25 p.b. może zostać odebrany jako niewystarczający i może nie doprowadzić do trwalszego uspokojenia się nastrojów wokół złotego. Zwłaszcza, że cały czas tli się konflikt z Unią Europejską, który w ostateczności może doprowadzić do zablokowania funduszy dla KPO. Czy, zatem decydenci w RPP będą na tyle odważni, że podniosą stopy aż o 50-75 punktów bazowych, co mogłoby pozytywnie zaskoczyć rynki?

W ostatnich dniach lepiej z dolarem zachowywał się tylko dolar australijski, którego wsparły działania RBA (bank centralny odpuścił sobie interwencje na rynku długu, akceptując podbicie rentowności). Siła szwajcarskiej waluty zaczyna być coraz bardziej zauważalna i można to wiązać ze spekulacjami wokół słuszności dotychczasowych działań SNB, który utrzymuje stopy procentowe na rekordowo niskim poziomie -0,75 proc. W najbliższy wtorek 2 listopada poznamy dane o październikowej inflacji CPI. We wrześniu było to 0,0 proc. m/m i 0,9 proc. r/r. Biorąc pod uwagę globalne tendencje możliwe jest mocne zaskoczenie w górę, co jeszcze bardziej nasili presje na SNB. Tymczasem w opinii przedstawicieli tej instytucji to właśnie polityka ujemnych stóp procentowych miała zniechęcać do franka, który jest przewartościowany. Jak widać rynek myśli inaczej i może mieć tu rację.

Źródło: DM BOŚ / Marek Rogalski, główny analityk walutowy

{kind=link}