Tyle samo pieniędzy wydamy na zakup własnego mieszkania, co na jego najem przez 23 lata – sugerują dane Numbeo dla europejskich stolic. Będzie tak o ile stawki się nie zmienią. Historia uczy nas jednak, że czynsze najmu z czasem konsekwentnie rosną.

Jeśli posiadasz kwotę potrzebną na zakup mieszkania poza centrum stolicy, to przeciętnie rzecz biorąc stać Cię na 23 lata jego najmu – tak przynajmniej sugerują najświeższe dane zebrane przez portal Numbeo.

W Warszawie czynsz za dwupokojowe mieszkanie (salon plus sypialnia) poza centrum miasta wynosi 2,1 tys. zł miesięcznie (bez opłat). Dla porównania średnia cena m kw. w tym samym rejonie miasta opiewa na 11,7 tys. zł. Bardzo upraszczając szacunki i pomijając poboczne koszty można obliczyć, że po 23 latach najemca wpłaciłby na konto właściciela równowartość zajmowanego mieszkania. Czynimy przy tym utopijne założenie, że w tym czasie stawki za najem by nie wzrosły. Historia uczy nas, że jest to marzenie ściętej głowy.

Im krótszy okres, tym bardziej opłacalny zakup

Informacja o tym jak długo można wynajmować mieszkanie za cenę jego zakupu jest jednym ze sposobów, który pozwala porównywać ceny najmu i zakupu pomiędzy krajami. Te różnią się przecież poziomem wynagrodzeń czy kosztami życia. Jeśli jednak weźmiemy pod uwagę stawki za zakup i najem, to w bardzo uproszczony sposób jesteśmy w stanie wskazać lokalizacje, w których zakup może się szczególnie opłacać lub wręcz przeciwnie – rynek tak wywindował ceny zakupu mieszkań, że trzeba się dobrze zastanowić czy zakup własnego „M” jest uzasadniony.

Innymi słowy, jeśli dość szybko czynsze najmu zrównują się z ceną zakupu, to co do zasady jest to dobra informacja dla kupujących, bo mogą relatywnie niskim kosztem „awansować” z grona najemców do właścicieli. Sytuacja taka jest też dobra dla inwestorów, ponieważ potencjalnie oznacza krótki okres zwrotu pieniędzy wydanych na zakup mieszkania na wynajem. Jeśli jednak okres ten jest długi może to cieszyć najemców. W takim wypadku najem jest często bardziej opłacalny niż zakup. Może to być też dobra informacja dla właścicieli, bo zaklęta w nieruchomości wartość powinna być sporym majątkiem. Przynajmniej powinno tak być w normalnych okolicznościach.

Dokładnie tyle ile w Europie

Wróćmy jednak do naszych wyliczeń. W Warszawie cena zakupu 50-metrowego mieszkania poza centrum odpowiada czynszowi za 23 lata jego najmu. Jest to wynik plasujący naszą stolicę pośrodku rankingu. Gdyby bowiem wziąć pod lupę 40 europejskich stolic – ich stawki za najem jak i ceny za metr kw. mieszkania poza centrum to tam też 23 lata regularnego płacenia czynszu najmu dałoby równowartość 50-metrowego mieszkania.

Taką samą sytuację jak w naszej stolicy mamy również w Wilnie czy Oslo. W stolicy Norwegii czynsz najmu jak i cena metra kw. są jednak ponad 2-krotnie wyższe niż w Warszawie. W stolicy Norwegii w przeliczeniu na złotówki co miesiąc musielibyśmy płacić właścicielowi prawie 5 tys. zł. Metr kwadratowy mieszkania kosztuje tam natomiast 26,8 tys. zł. Na Litwie z kolei obie stawki są o kilkaset złotych niższe niż w Warszawie, ale parytet pozostaje ten sam.

W 17 stolicach dłużej niż w Warszawie

W gronie miast europejskich znajdziemy także stolice, w których okres, po którym czynsz najmu zrówna się z wartością mieszkania jest dłuższy niż w Warszawie. Jest to całkiem spora grupa. Znajdziemy tu część skandynawskich stolic (Helsinki, Sztokholm), ale i Berlin, Bratysławę, Budapeszt, Pragę czy Paryż. W tych miastach czynsz najmu równoważy się z ceną mieszkania po okresie od 24 do 44 lat.

Niechlubnym rekordzistą w naszym zestawieniu jest Monako. Choć trudno w to uwierzyć, to metr kwadratowy kosztuje tam przeciętnie aż 242 tys. zł. W większości polskich miast wojewódzkich za cenę metra kwadratowego mieszkania w Monako można kupić samodzielne mieszkanie. Nie dziwne więc, że przy tych cenach za równowartość monakijskiego mieszkania można być najemcą podobnego lokum przez 72 lata, więc praktycznie całe życie, a już niemal na pewno całe dorosłe życie. Dzieje się tak pomimo faktu, że czynsz najmu w Monako wcale nie jest niski. Wręcz przeciwnie! Stawka za wynajem mieszkania z jedną sypialnią jest w Monako najwyższa spośród wszystkich europejskich stolic i osiąga kwotę ponad 14 tys. zł miesięcznie (plus opłaty).

Dlaczego w Monako ceny nieruchomości są aż tak wysokie? Monako jest najdroższym rynkiem nieruchomości na świecie między innymi ze względu na to, że jest symbolem bogactwa i luksusu, a przy tym rajem podatkowym. Do tego trzeba dodać bardziej namacalne powody – Monako jest bardzo małe. Pojawił się nawet pomysł by zwiększyć powierzchnię tego państwa poprzez dobudowanie kawałka kraju kosztem Morza Śródziemnego.

Najkrócej w Dublinie

Na drugim biegunie znajdziemy za to przykłady stolic, w których czynsz najmu zrówna się z wartością mieszkania szybciej aniżeli w Warszawie. W grupie tej znajduje się 20 europejskich miast w tym przykładowo Rzym, Amsterdam, Bruksela, Bukareszt, Ryga czy Kiszyniów. W tych miastach okres ten to od 15 do 20 lat.

Na początku rankingu plasują się Dublin i Kijów. Wystarczy tam zaledwie 11-12 lat, aby najemca wpłacił na konto właściciela równowartość mieszkania.

Co ciekawe w stolicy Irlandii stawki za najem jak i za metr kwadratowy mieszkania są o kilka tysięcy wyższe niż w polskiej stolicy i wynoszą odpowiednio 6,7 tys. oraz 17,2 tys. zł. Tak wysokie stawki są pokłosiem problemów z dostępnością mieszkań na irlandzkim rynku nieruchomości, który od pewnego czasu boryka się z niedostateczną ofertą w stosunku do popytu. Zgodnie z raportem firmy Daft z listopada 2021 roku w stolicy tego kraju dostępnych na wynajem było jedynie 820 mieszkań. To tyle co nic, bo przecież mówimy o stolicy, w której zgodnie z oficjalnymi statystykami mieszka ponad pół miliona osób. Realnie liczba jest pewnie znacznie wyższa, ze względu na nierejestrowane migracje. Do tego w całym hrabstwie Dublin mieszka około 1,5 miliona osób.

Problem dotyczy nie tylko rynku najmu, ale też zakupu. Lokalni deweloperzy nie są w stanie zaspokoić potrzeb mieszkaniowych Dublińczyków. Doszło nawet do tego, że irlandzki rząd zaproponował 20 mld euro chcąc przeznaczyć je na kupowanie nieruchomości i odsprzedawanie ich potencjalnym nabywcom. Oliwy do ognia mogą dodawać inwestycje czynione przez fundusze kupujące mieszkania, aby przeznaczyć je na wynajem. Z danych Hooke & MacDonald wynika, że w pierwszej połowie 2021 zakupy inwestycyjne na rynku mieszkaniowym odpowiadały za 55% wszystkich inwestycji w nieruchomości w Dublinie. To prosta recepta na problemy. Szerzej temat ten omawialiśmy w raporcie HRE Think Tank pt. Wpływ inwestycji instytucjonalnych na rynek mieszkaniowy.

W Kijowie kredyt kosztuje kilkanaście procent

W Kijowie sytuacja wygląda zupełnie inaczej. Stawki za najem jak i za metr kwadratowy mieszkania są znacznie niższe niż w Warszawie. Za najem mieszkania z jedną sypialnią zapłacimy tutaj średnio 1,6 tys. zł, a chcąc kupić mieszkanie trzeba się liczyć z wydatkiem rzędu 4,6 tys. zł za m kw. Relatywnie niski koszt zakupu mieszkania może być związany z sytuacją polityczną, ale też dostępnością kredytów hipotecznych na Ukrainie. Jak bowiem podaje Narodowy Bank Ukrainy średnie oprocentowanie kredytów hipotecznych wnosi 14,5%. Innymi słowy, wielu mieszkańców Kijowa nie może sobie pozwolić na zakup własnego „M”. Nie pozostaje to bez wpływu na fakt, że czynsze najmu są w Kijowie wysokie na tle cen zakupu.

Islandia jest piękna, ale trudna

W Rejkiawiku ceny zakupu (17 tys. zł za m kw.) są także relatywnie atrakcyjne na tle wysokich czynszów najmu (5,5 tys. zł za miesiąc), bo już po 13 latach koszty najmu mogą się zrównać z ceną zakupu nieruchomości – wynika z danych Numbeo.

Powody są zupełnie inne niż w przypadku poprzednich krajów. Na wysokie stawki za wynajem wpływ może mieć atrakcyjność turystyczna tej wulkanicznej wyspy. Trzeba jednak mieć świadomość, że to co przyjemnie ogląda się zwiedzając Islandię podczas krótkich wyjazdów, może być mniej urokliwą codziennością lokalnych mieszkańców. Na dłuższą metę specyficzna pogoda, nierzadko nieprzejezdne drogi, erupcje wulkanów, aktywność sejsmiczna czy zjawiska nocy i dnia polarnego mogą trzymać w ryzach ceny zakupu nieruchomości na własność.

| Ceny wynajmu i zakupu nieruchomości w stolicach europejskich | |||

| Stolica | Miesięczna stawka za wynajem mieszkania z jedną sypialnią poza centrum | Średnia cena m kw. mieszkania poza centrum | Po ilu latach czynsze zrównają się z ceną zakupu? |

| Dublin | 6 732 zł | 17 229 zł | 11 |

| Kijów | 1 633 zł | 4 589 zł | 12 |

| Rejkiawik | 5 468 zł | 17 038 zł | 13 |

| Kiszyniów | 1 075 zł | 3 932 zł | 15 |

| Prisztina | 927 zł | 3 537 zł | 16 |

| Ryga | 1 431 zł | 5 622 zł | 16 |

| Sofia | 1 412 zł | 5 551 zł | 16 |

| Albania | 970 zł | 3 818 zł | 16 |

| Bukareszt | 1 325 zł | 5 384 zł | 17 |

| Madryt | 3 194 zł | 13 813 zł | 18 |

| Lizbona | 2 960 zł | 12 804 zł | 18 |

| Bruksela | 3 321 zł | 14 540 zł | 18 |

| Amsterdam | 5 818 zł | 25 920 zł | 19 |

| Mińsk | 1 081 zł | 4 851 zł | 19 |

| Kopenhaga | 5 078 zł | 22 960 zł | 19 |

| Londyn | 7 151 zł | 32 592 zł | 19 |

| Ateny | 1 953 zł | 9 164 zł | 20 |

| Podgorica | 1 096 zł | 5 315 zł | 20 |

| Rzym | 3 125 zł | 15 291 zł | 20 |

| Tallin | 1 967 zł | 9 625 zł | 20 |

| Oslo | 4 925 zł | 26 772 zł | 23 |

| Warszawa | 2 121 zł | 11 706 zł | 23 |

| Wilno | 1 734 zł | 9 627 zł | 23 |

| Skopje | 775 zł | 4 384 zł | 24 |

| Berlin | 3 525 zł | 20 369 zł | 24 |

| Helsinki | 3 626 zł | 21 317 zł | 24 |

| Lublana | 2 305 zł | 13 654 zł | 25 |

| Bratysława | 2 243 zł | 13 356 zł | 25 |

| Sarajewo | 803 zł | 4 834 zł | 25 |

| Sztokholm | 4 326 zł | 26 092 zł | 25 |

| Zagrzeb | 1 617 zł | 9 915 zł | 26 |

| Budapeszt | 1 523 zł | 9 465 zł | 26 |

| Belgrad | 1 180 zł | 7 496 zł | 26 |

| Berno | 4 361 zł | 27 806 zł | 27 |

| Luksemburg | 5 760 zł | 39 009 zł | 28 |

| Wiedeń | 2 988 zł | 21 348 zł | 30 |

| Valletta | 3 513 zł | 27 034 zł | 32 |

| Praga | 2 585 zł | 19 952 zł | 32 |

| Paryż | 4 048 zł | 42 807 zł | 44 |

| Monako | 14 090 zł | 242 081 zł | 72 |

| Opracowanie HRE Investments na podstawie danych numbeo.com z dnia 08.02.2022 |

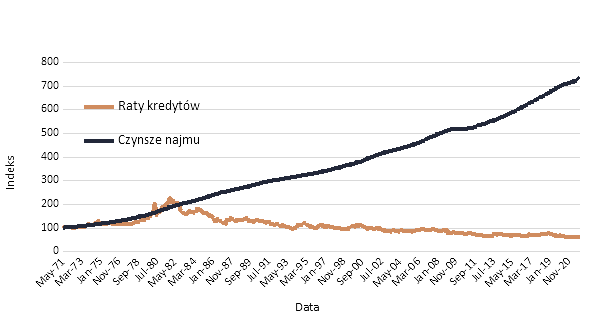

Czynsz rośnie znacznie szybciej niż raty kredytu

Wszystkie powyższe obliczenia zakładały niezmienność cen. Jest to utopijne założenie. Historia uczy nas, że z czasem zarówno czynsze, jak i ceny nieruchomości rosną i to często rosną szybciej niż ceny w sklepach (inflacja). Oba te czynniki przemawiają za zakupem nieruchomości, bo raz dokonując zakupu przestajemy być podatni na rosnące czynsze najmu. Ponadto, jeśli ceny nieruchomości rosną, to ich właściciele mają w posiadanym majątku zaklęty coraz większy kapitał.

Warto sobie przy tej okazji zadać jeszcze jedno pytanie – najem czy własność? Przecież 23 lata płacenia czynszu najmu to prawie tyle ile wynosi okres standardowego kredytu hipotecznego. Choć oczywiście przy kredycie mieszkaniowym stopy procentowe mogą raz iść w dół, a raz w górę (jak chociażby obecnie w Polsce), to z czasem czynsze najmu także rosną i to przeważnie bardziej niż raty kredytów. Można ten fenomen pokazać na przykładzie danych z USA. Jak się okazuje w latach 1971-2021 czynsze najmu poszły tam w górę o 637%. W tym samym czasie koszt kredytu choć oczywiście raz był większy, a raz niższy, to obecnie jest on o 38% niższy aniżeli w kwietniu 1971 roku.

Źródło: HRE Investments / Bartosz Turek, Oskar Sękowski

{kind=link}