Tak mocnego i powszechnego cięcia oprocentowania w bankach dawno już nie widzieliśmy, a wszystko za sprawą wrześniowego cięcia stóp procentowych. Prawie wszystkie instytucje pogorszyły swoją ofertę depozytową i przeważnie nie były to zmiany kosmetyczne. Podczas gdy jeszcze latem część instytucji kusiła nas oprocentowaniem na poziomie 10%, tak dziś trudno znaleźć coś na ponad 7%.

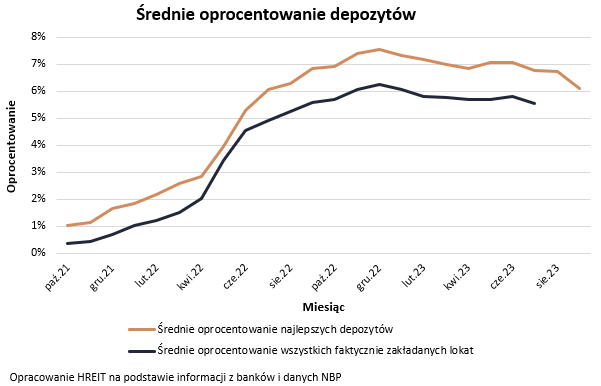

6,11% – tyle we wrześniu 2023 roku wyniosło średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT. W ciągu miesiąca spadło więc ono bardzo mocno, bo o ponad 0,6 pkt. proc. Co prawda z cięciem oprocentowania mamy do czynienia od końcówki ubiegłego roku, ale w ostatnich tygodniach zmiany te bardzo wyraźnie przyspieszyły.

Wszystko za sprawą cięcia kosztu pieniądza dokonanego przez Radę Polityki Pieniężnej na początku września. Co prawda obniżka stóp była spodziewana, ale jej skala (75 punktów bazowych) znacznie przekroczyła oczekiwania rynkowe. Jeśli wierzyć prognozom, to wrześniowe cięcie stóp nie było ostatnim, a więc oprocentowanie lokat powinno jeszcze spadać.

Dni 8% są już policzone

Efekt wrześniowej wolty był łatwy do przewidzenia. W ostatnich tygodniach prawie wszystkie banki cięły oprocentowanie lokat. Zmiany przeważnie wcale nie były kosmetyczne i odpowiadały co najmniej temu o ile RPP ścięła we wrześniu stopy procentowe. W efekcie pod koniec września 2023 roku na polu boju pozostał już tylko jeden depozyt, który w ramach promocji kusi oprocentowaniem na poziomie 8%. Problem w tym, że promocja ta trwa tylko do 27 września. Doświadczenie każe sugerować, że po tym dniu 8% zniknie z listy promocyjnych bankowych depozytów.

Promocyjne depozyty dają zarobić 6-7% w skali roku

Warto więc przypomnieć, że jeszcze latem były banki, które kusiły nas depozytami z oprocentowaniem na poziomie 9 czy 10%. Teraz po takich ofertach nie ma już śladu. Standardem staje się obecnie kuszenie nowych klientów obietnicą wypłacenia odsetek na poziomie 6-7%.

Oczywiście mowa tu o „czystych depozytach”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. Warto w tym miejscu przypomnieć, że w naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Banki stawiają coraz bardziej wyszukane wymagania

Poszukując trochę lepiej oprocentowanych lokat musimy się jednak liczyć z dodatkowymi wymaganiami i limitami – np. maksymalnej kwoty i co najwyżej kilkumiesięcznego okresu obowiązywania wyższego oprocentowania. Bank poprosi nas też przeważnie o korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Najczęściej promocyjne lokaty są ponadto kierowane do nowych klientów lub przynajmniej osób, które do banku przyniosą nowe środki.

To jednak nie wszystkie „gwiazdki”, które banki mogą zastosować przy tworzeniu promocji. Coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta i aktywne korzystanie usług płatniczych (karta lub BLIK). Aby proponować nam inne produkty, banki coraz częściej wymagają też, aby osoby korzystające z promocyjnych depozytów udzielały zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, gdy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||

| Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe |

| mBank | Moje nowe cele | 8,00% | 50 tys. zł | 3 miesiące | nie | konto |

| Inbank | Lokata Na Start | 7,25% | 50 tys. zł | 3 miesiące | tak | – |

| Nest Bank | Lokata Witaj | 7,10%*,** | 25 tys. zł | 6 miesięcy | tak | konto |

| VeloBank | Lokata Mobilna Na Start | 7,00%* | 50 tys. zł | 2 miesiące | tak | aplikacja mobilna |

| VeloBank | Elastyczne Konto Oszczędnościowe | 7,00%* | 300 tys. zł | 3 miesiące | tak | – |

| Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 152 dni | tak | konto |

| Bank Pekao | Lokuj z Żubrem | 7,00% | 30 tys. zł | 3 miesięcy | nie | konto |

| Toyota Bank PL | Lokata Plus | 7,00% | 10 x 40 tys. zł | 3 miesiące | nie | Konto*** |

| Bank Millennium | Oszczędnościowe Profit | 7,00%** | 100 tys. zł | 90 dni | tak | konto, karta |

| Nest Bank | Nest Konto Oszczędnościowe | 6,90%** | 50 tys. zł | 90 dni | nie | konto |

| Toyota Bank PL | Lokata Plus | 6,80% | 10 x 40 tys. zł | 6 miesięcy | nie | Konto*** |

| Santander Consumer Bank | Rachunek oszczędnościowy | 6,70% | 50 tys. zł | do 15.11.2023 | nie | – |

| Alior Bank | Konto Mega Oszczędnościowe | 6,50% | 100 tys. zł | 3 miesiące | tak | konto, karta** |

| Citi Bank Handlowy | Twoja lokata | 6,50% | 20 tys. zł | 3 miesiące | nie | konto |

| Aion Bank | Aion (easy) Oszczędności | 6,50% | bez limitu | do 15.09.2023 | nie | aplikacja mobilna*** |

| BFF | Lokata Facto | 6,25% | bez limitu | 3 miesiące | nie | – |

| BNP Paribas | Lokata Filmowa | 6,25% | 200 tys. zł | 3 miesięcy | tak | konto |

| ING Bank Śląski | OKO (bonus) | 6,00% | 200 tys. zł | 3 miesiące | tak | konto |

| ING Bank Śląski | OKO (bonus na start online) | 6,00% | 200 tys. zł | 3 miesiące | tak | konto |

| Citi Bank Handlowy | Konto SuperOszczędnościowe | 6,00% | 20 tys. zł | – | nie | konto |

| Inbank | Lokata standardowa | 6,00% | 1 mln zł | 6 miesięcy | nie | – |

| Bank Pocztowy | Lokata w Porządku | 6,00%* | 20 tys. zł | 3 miesiące | nie | konto |

| PKO BP | Lokata na nowe środki | 6,00% | 200 tys. zł | 3 miesiące | tak | konto*** |

| Santander | Lokata mobilna | 5,50% | 20 tys. zł | 4 miesiące | nie | Konto |

| Santander Consumer Bank | Lokata Online Nowe Środki | 5,50% | 400 tys. zł | 4 miesięcy | tak | – |

| PKO BP | Lokata mobilna | 5,50% | 50 tys. zł | 3 miesiące | nie | konto*** |

| BOŚ | Ekolokata Promocyjna | 5,50% | 500 tys. zł | 3 miesiące | nie | konto |

| Bank Millennium | Lokata Horyzont Zysku | 5,50% | bez limitu | 6 miesięcy | tak | konto |

| Alior Bank | Lokata mobilna | 5,50% | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna |

| mBank | Rachunek na zysk | 5,40% | 500 tys. zł | 90 dni | tak | konto |

| BOŚ | Lokata na Nowe Środki | 5,25% | 500 tys. zł | 4 miesiące | tak | konto |

| BNP Paribas | Lokata na nowe środki | 4,75% | bez limitu | 3 miesiące | tak | konto |

| Santander | Lokata terminowa | 4,00% | 1 mln zł | 3 miesiące | nie | konto |

| Credit Agricole | Rachunek oszczędzam lojalni zyskują | 2,59% | bez limitu | – | nie | Konto**** |

| *Należy wyrazić zgody marketingowe ** Co miesiąc należy zapewnić wpływ na konto i kilkukrotnie przeprowadzić transakcję płatniczą *** Opłata za konto, chyba że spełnimy dodatkowe wymagania (np. zrealizujemy odpowiednią liczbę transakcji, zapewnimy wpływy na konto lub odpowiednie saldo) **** Co miesiąc należy zapewnić wpływ na konto. Konto będzie ponadto bezpłatne przy wpływie minimum 1 tys. złotych oraz co najmniej 1 transakcji kartą lub BLIK-iemOpracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 25.09.2023) i stron internetowych banków | ||||||

Źródło: HREIT / Bartosz Turek

{kind=link}