Wyższe raty kredytów i niższa zdolność kredytowa, ale też lepsze oprocentowanie lokat i obligacji – takie mogą być efekty kolejnej podwyżki stóp procentowych. Gracze rynkowi spodziewają się jej w listopadzie, ale prezes NBP studzi ich oczekiwania.

Jeśli wsłuchamy się w ostatnie zapewnienia prezesa Narodowego Banku Polskiego, to powinniśmy oczekiwać, że na najbliższym posiedzeniu Rada Polityki Pieniężnej nie zmieni stóp procentowych. Jak bowiem argumentował prof. Adam Glapiński, ostatnia podwyżka była mocniejsza niż spodziewał się rynek, a więc teraz należy trochę poczekać i obserwować efekty dokonanych już zmian.

Rynek i inflacja są dziś krnąbrne

Problem w tym, że październikowa podwyżka rozochociła rynek, który po ostatniej decyzji ma ochotę na więcej. Stronnikom tego rozwiązania mocnego argumentu dostarcza inflacja, która znowu przyspieszyła. Wstępny szacunek GUS za październik mówi o wzroście cen o 6,8% w ciągu roku. Mało tego, są prognozy, które mówią o tym, że już niedługo inflacja może przyspieszyć do 7-8%.

Nie dziwne więc, że rynek spodziewa się, że na listopadowym posiedzeniu znowu stopy procentowe pójdą w górę. Świadczą o tym rentowności rodzimych obligacji 10-letnich, ale też kontrakty terminowe na stopy procentowe. I tak na przykład kontrakty FRA (1×4) sugerują, że już za miesiąc WIBOR 3M będzie notowany na poziomie ponad 1,3%. Dziś jest to 0,74%. To sugerowałoby, że rynek oczekuje podwyżki stóp o 0,5 pkt proc, albo nawet o 0,75 pkt. proc.

Raty znowu o kilka procent w górę?

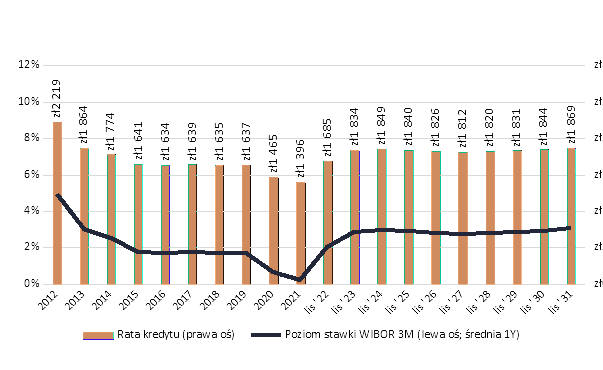

W praktyce oznacza to, że raty złotowych kredytów mieszkaniowych mogłyby wzrosnąć. Wszystko zależy oczywiście od tego czy do podwyżek faktycznie dojdzie. Jeśli podstawowa stopa procentowa poszłaby w górę skromnie – o 0,25 pkt. proc., to rata 25-letniego kredytu opiewającego na kwotę 300 tys. złotych wzrosłaby o około 40 złotych (z 1476 do 1516 złotych). To oznacza wzrost o trochę ponad 2,7%.

Jeśli Rada pomimo niedawnych zapowiedzi nie tylko nie zrezygnowała z podwyżek stóp procentowych, ale wręcz podwoiła podstawową stopę procentową (z obecnego poziomi 0,5% do 1%), to rata naszego modelowego długu wzrosłaby jeszcze mocniej, bo aż o 81 złotych (z 1476 do 1557 złotych). To oznacza wzrost o około 5,5%. Dziś ekonomiści i gracze rynkowi uznają ten scenariusz za najbardziej prawdopodobny.

Biorąc pod uwagę dzisiejsze notowania kontraktów terminowych, w obszarze potencjalnych zmian jest jeszcze podwyżka stóp procentowych w listopadzie o 0,75 pkt. Jest to rozwiązanie mniej prawdopodobne, ale w sumie też niewykluczone. Jak taka decyzja RPP wpłynęłaby na raty kredytów? Znowu weźmy pod uwagę kredyt na 300 tys. złotych i 25 lat. Ktoś kto płaci dziś ratę na poziomie 1476 złotych miesięcznie, mógłby spodziewać się, że już niebawem kwota ta skoczy do poziomu 1598 złotych (wzrost o trochę ponad 8%).

Dlaczego niebawem? Wszystko dlatego, że choć wzrost podstawowej stopy procentowej szybko przekłada się na notowania stawki WIBOR, to już bank zmiany te uwzględniają z pewnym opóźnieniem. Przeważnie aktualizacja oprocentowania kredytu hipotecznego to proces, który trwa do 3 miesięcy. W efekcie jeśli Rada Polityki Pieniężnej faktycznie dokonałaby podwyżki stóp w listopadzie, to wynikającą z tego zmianę raty spora część rodaków zobaczy dopiero w pierwszym kwartale przyszłego roku.

| Potencjalna wysokość rat kredytów mieszkaniowych po podwyżce stóp procentowych | ||||||

| WIBOR 3M | Dług zaciągnięty na 25 lat z marżą na poziomie 2,6% na kwotę: | |||||

| 100 000 zł | 200 000 zł | 300 000 zł | 400 000 zł | 500 000 zł | 1 000 000 zł | |

| 0,74% (stan na 29 października) | 492 zł | 984 zł | 1 476 zł | 1 968 zł | 2 460 zł | 4 921 zł |

| + 0,25 pkt. proc. | 505 zł | 1 011 zł | 1 516 zł | 2 022 zł | 2 527 zł | 5 055 zł |

| + 0,50 pkt. proc. | 519 zł | 1 038 zł | 1 557 zł | 2 076 zł | 2 595 zł | 5 190 zł |

| + 0,75 pkt. proc. | 533 zł | 1 066 zł | 1 598 zł | 2 131 zł | 2 664 zł | 5 328 zł |

| + 1,00 pkt. proc. | 547 zł | 1 094 zł | 1 640 zł | 2 187 zł | 2 734 zł | 5 468 zł |

| + 1,50 pkt. proc. | 575 zł | 1 151 zł | 1 726 zł | 2 301 zł | 2 877 zł | 5 753 zł |

Zdolność kredytowa może spaść o 5-6%

Wraz z tym jak w górę poszłyby raty kredytów, spaść powinna tzw. zdolność kredytowa, czyli kwota, którą banki skłonne byłyby pożyczyć potencjalnym kredytobiorcom. Ewentualny spadek zależeć będzie o tego czy RPP postanowi podnieść stopy procentowe, a jeśli tak, to na jaką zmianę grono to się zdecyduje. Skala jest dość szeroka, bo jeśli podstawowa stopa procentowa wzrośnie o 0,25 pkt., to zdolność kredytowa może spaść o około 2-3%. Jeśli Rada zdecyduje się na dwukrotnie mocniejszy ruch, to zdolność kredytowa stopnieje o około 5-6%.

W praktyce dla trzyosobowej rodziny, która ma do dyspozycji dwie średnie krajowe, oznacza to spadek zdolności kredytowej od kilkunastu do nawet ponad 40 tysięcy złotych – wynika z szacunków. Oczywiście wyliczenia te mają sens o ile inne czynniki pozostaną niezmienione – np. marże kredytowe czy zarobki. Pewnym pocieszeniem może być to, że te drugie ostatnio dynamicznie rosną. Przeciętna płaca w przedsiębiorstwach była bowiem we wrześniu wg GUS o 8,7% wyższa niż rok wcześniej.

Oprocentowanie lokat w górę

Nie dla wszystkich ewentualne podwyżki stóp procentowych są złą wiadomością. Wyższy koszt pieniądza w Polsce oznacza bowiem, że więcej na swoim depozycie będą mogli zarobić posiadacze lokat. Niestety różnica nie powinna być zbyt duża. I nie chodzi nawet o to, że banki podwyższają oprocentowanie z opóźnieniem. Ważniejsze jest to, że co najwyżej częściowo ewentualna podwyżka podstawowej stopy procentowej przełoży się w na wzrost oprocentowania depozytów.

Można to pokazać na przykładzie poprzedniej – październikowej podwyżki stóp procentowych. Wtedy przed podwyżką przeciętne oprocentowanie rocznej lokaty wynosiło zaledwie 0,1-0,2%. Po podwyżce podstawowej stopy o 0,4 pkt. proc. można się było spodziewać, że oprocentowanie w ciągu kilku miesięcy by się podwoiło.

A co w tym kontekście zdziałać może RPP w listopadzie? Jeśli w listopadzie faktycznie stopy poszłyby w górę (o od 0,25 do 0,75 pkt. proc), to oprocentowanie lokat mogłoby podskoczyć o kolejne od 1 do 5 promili. Nawet więc w scenariuszu najbardziej sprzyjającym posiadaczom lokat, raczej nie ma co liczyć na to, że przeciętne oprocentowanie rocznej lokaty szybko przekroczy 1%. Z punktu widzenia oszczędzających sytuacja byłaby więc jeszcze gorsza niż dotychczas, bo przy inflacji na poziomie 7-8% realne straty na lokatach mogłyby być znacznie wyższe niż dotychczas.

Jeśli wbrew zapewnieniom prof. Adama Glapińskiego w listopadzie znowu doszłoby do podwyżek stóp procentowych, to cieszyć mogą się też osoby, które powstrzymały się od zakupu detalicznych papierów skarbowych ostatnich emisji. Przypomnijmy, że od maja 2020 roku papiery te sprzedawane są z najniższym w historii oprocentowaniem.

Teraz może się to zmienić – przynajmniej trochę. W konsekwencji podwyżek stóp procentowych, ich oprocentowanie powinno pójść trochę w górę. Nie ma co liczyć na jakąś rewolucję, ale np. zysk w pierwszym roku oszczędzania powinien w przypadku 4-latek i 10-latek pójść w górę o od około 0,4 do nawet 0,7 pkt. proc. Niby zmiana niewielka, ale dziś wspomniane papiery pomimo częściowego ustalania oprocentowania w oparciu o odczyt inflacji nie potrafią ochronić kapitału przed inflacją wyższą niż 2,5 – 3,5%.

Kredyty droższe niż przed epidemią

Przy okazji październikowych decyzji RPP warto rzucić też okiem na to co mówią gracze rynkowi na temat nie tylko przyszłości naszych portfeli w horyzoncie najbliższego miesiąca, ale też kilku najbliższych lat. Posłużyć mogą do tego kontrakty IRS. Obraz przyszłości, który one prezentują trochę się ostatnio zmienił. Jeszcze niedawno rynek wyceniał, że dojście do poziomu stóp procentowych sprzed epidemii zajmie 2-3 lata. Dzisiejsze kontrakty sugerują, że dojdzie do tego w perspektywie dosłownie kilku miesięcy. Niezależnie od tego czy te przewidywania są słuszne, czy raczej bliżej prawdy jest prezes NBP, to dla kredytobiorców pewnym pocieszeniem może być fakt, że podstawowa stopa procentowa po wzroście w okolice 2-3% powinna się zatrzymać i w tej okolicy powinna już pozostać przez dłuższy czas. Jest to bardzo ważna informacja, bo realizacja takiego scenariusza oznacza, że z dzisiejszego otoczenia ultra-niskich stóp procentowych dążymy do środowiska względnie niskich stóp procentowych. Wciąż więc kredyty nie powinny być nadmiernie drogie, a z drugiej strony lokaty w dającej się przewidzieć przyszłości nie pozwolą nam uchronić oszczędności przed inflacją.

Źródło: HRE Investments / Bartosz Turek

{kind=link}

Cena np. oliwy wzrosła o 60 %. Ja widzę w sklepach podwyżki w skali od kilkunastu do kilkudziesięciu procent. Średnia podawana przez GUS zawsze mnie rozbawi, negatywnie oczywiście.