Wtorek przynosi umocnienie dolara na szerokim rynku, co może być pochodną pogarszającego się globalnego sentymentu. Wprawdzie gospodarki w Azji planują znosić obostrzenia po tym jak szczyt czwartej fali już minął, wokół chińskiej Evegrande pojawiają się spekulacje, że spółka planuje spieniężyć część aktywów, aby spłacić bieżące zobowiązania odsetkowe, a Ludowy Bank Chin zdaje się zapewniać, że podejmie wszelkie działania mające ochronić interesy konsumentów na rynku nieruchomości, to nerwowość rynków jest pochodną tego, co obserwujemy z cenami energii (rekordy notowań ropy i gazu), oraz gwałtownie rosnących rentowności obligacji (nie dotyczy to już tylko rynku amerykańskiego). Wkradają się uzasadnione obawy, że nadchodzące miesiące upłyną pod znakiem zbliżania się do normalizowania polityki monetarnej – redukowania skali skupu aktywów, oraz w niektórych przypadkach podwyżek stóp procentowych.

Dzisiaj po południu głos zabierze szef FED prezentując okresowy raport nt. stanu gospodarki i perspektyw polityki monetarnej w Kongresie. Z ujawnionych założeń wynika, że Jerome Powell wspomni o problemach drogiej energii, oraz specyfice rynku pracy, dodając jednak, że gospodarka pozostanie na ścieżce wyraźnego wzrostu. Jednocześnie FED podejmie stosowne działania mające ograniczyć nadmierną inflację, ale tak, aby nie podbić nadmiernie ryzyka dla gospodarki. Może to oznaczać, że szef FED pogodził się już z perspektywą listopadowego taperingu, a ewentualnym tematem do dyskusji może być timing dla podwyżki stóp procentowych. Niemniej po wypowiedziach cytowanych wczoraj innych członków FED – Lael Brainard, Johna Williamsa, Raphaela Bostica, czy Charlesa Evansa można odnieść wrażenie, że publikacja danych Departamentu Pracy planowana na 8 października będzie jednak dość ważnym wydarzeniem w temacie decyzji w temacie redukcji QE.

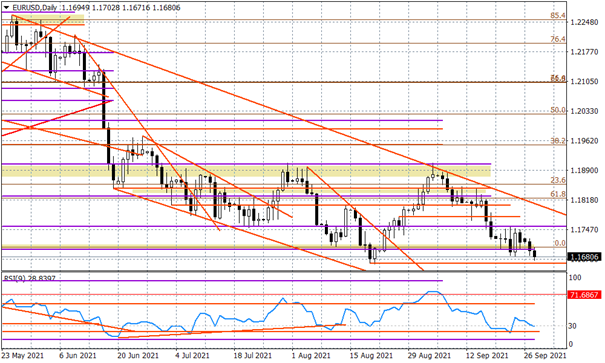

W przestrzeni G-10 w grupie najsłabszych walut znajdują się dzisiaj te, które wczoraj były liderami (waluty Antypodów, skandynawskie, czy też funt). Zmiany nie są jednak duże. W temacie funta warto wspomnieć o wczorajszych słowach szefa Banku Anglii, który dał do zrozumienia, że podwyżka stóp procentowych mogłaby mieć miejsce nawet, kiedy program QE nie zostałby wygaszony. To podbiło spekulacje wokół perspektyw na rok 2022 (dwie podwyżki). Z kolei EURUSD naruszył ostatni dołek przy 1,1683, co zwiększa prawdopodobieństwo kontynuacji spadków, zwłaszcza przy „gołębiej” retoryce płynącej z EBC. Na wyraźnych wzrostach amerykańskich rentowności (powodowanych m.in. przez zamieszanie wokół potencjalnego shutdownu instytucji państwowych, ale i też perspektywy dużych emisji na jesieni) korzysta USDJPY, który zbliża się w okolice szczytów z początku lipca.

Komu zaszkodzi, a komu pomoże surowcowa hossa?

Rosnące ceny energii pośrednio wpływają na to, co obserwujemy na rentownościach obligacji wielu krajów. To nie jest już tylko problem zauważalny w USA, co z czasem będzie wpływać na wytracanie tempa zwyżek dolara nawet w sytuacji, kiedy FED ruszy w listopadzie z taperingiem. Pomału staje się jasne, że wysoka inflacja nie jest tylko przejściowym tematem, który rozejdzie się bez interwencji banków centralnych. Tym razem będzie ona polegać na odwróceniu tego, co zostało zaserwowane podczas pandemii w roku 2020. Zresztą ta, o ile nie dojdzie do pojawienia się jakiegoś szczepu wysoce odpornego na dotychczasowe szczepionki, zaraz stanie się tematem marginalnym – wprawdzie COVID najpewniej stanie się chorobą endemiczną, to jednak po przejściu obecnej fali w Azji, która miała niski odsetek przeprowadzonych szczepień, trudno będzie wskazać nowe obszary, które będą mogły zostać dotknięte restrykcjami – przykład Wielkiej Brytanii i USA z ostatnich tygodni pokazuje, że władze nawet w przypadku dużej liczby zakażeń nie myślą o przywracaniu jakichś ograniczeń.

Surowcowa hossa może dopiero się zaczynać wbrew temu co chcieliby widzieć Chińczycy. Warto mieć to na uwadze w najbliższych tygodniach. Warte uwagi mogą stać się te waluty, które żyją z eksportu surowców (niektóre EM jak rubel, czy rand, ale również te z grupy G10 jak dolar australijski, kanadyjski, czy korona norweska), oraz te, których banki centralne będą bardziej zdeterminowane w temacie podwyżek stóp procentowych, oraz wygaszania skali skupu aktywów. W najbliższych tygodniach w centrum uwagi może znaleźć się dolar nowozelandzki (możliwa podwyżka stóp w październiku), ale i też wspomniany już dolar kanadyjski (potencjalne wygaszenie skupu aktywów).

Komu szkodzić będzie taka sytuacja? Przede wszystkim tym walutom EM, które mają własne problemy. Przykładem niech będzie Turcja uzależniona od importu surowców, oraz posiadająca upolityczniony bank centralny. Niemniej prawdziwy problem mogą mieć dopiero Szwajcarzy, którzy stali się ponownie ofiarą własnej strategii – ujemne stopy procentowe miały za zadanie zniechęcać do franka, ale teraz mogą stać się magnesem dla spekulantów oczekujących, że SNB zostanie zmuszony do weryfikacji tej strategii w najbliższych kilkunastu miesiącach.

Kierunek na południe

Dolar jest dzisiaj napędzany wieloma czynnikami, a euro nie ma jak się przed tym bronić. Wątek niemieckich wyborów będzie się ciągnął miesiącami, ale bezpośrednio ważne są komentarze płynące z EBC, a te brzmią zachowawczo i „gołębio”. Wprawdzie widać ruch na rentownościach europejskich obligacji w ślad za globalną tendencją, ale to za mało.

Technicznie naruszenie dołka przy 1,1683 to sygnał możliwego zejścia w stronę 1,1663, czyli minimum z sierpnia. Niewykluczone jednak, że zatrzymamy się dopiero przy kluczowym wsparciu przy 1,16.

Źródło: DM BOŚ / Marek Rogalski, główny analityk walutowy

{kind=link}