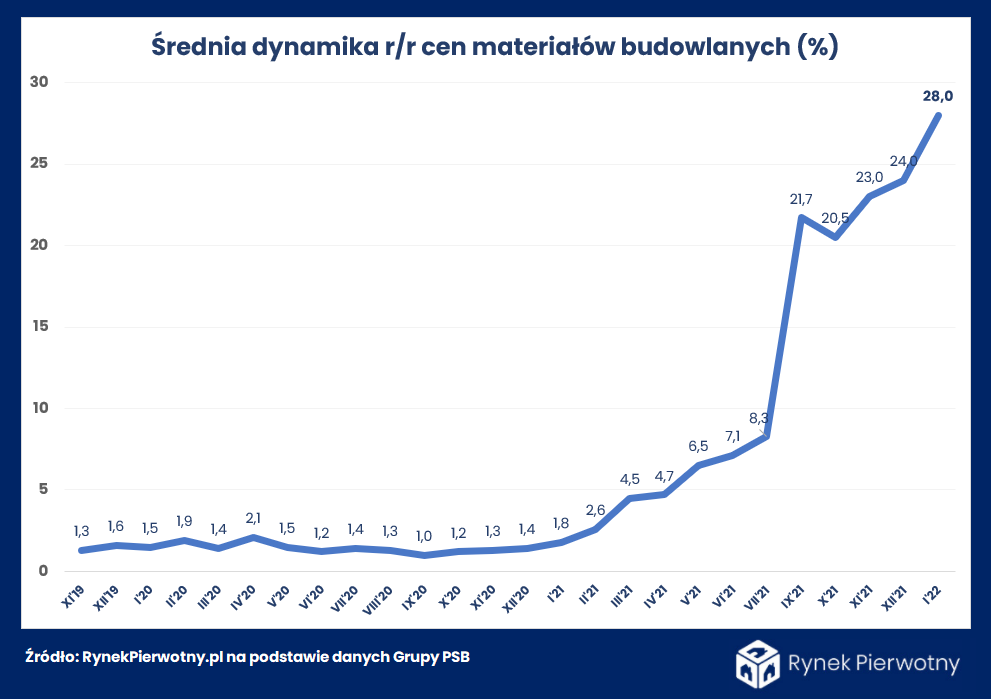

Spektakularne wybicie średniej dynamiki rdr cen materiałów budowlanych we wrześniu ub. roku do blisko 22 proc., nie okazało się ani przypadkowe, ani wyczerpujące dla potencjału wzrostowego grupy towarowej, monitorowanej przez PSB. Ostatecznie tezę tę potwierdziła następna znacząca zwyżka ze stycznia br., windująca średnią wzrostów o kolejne 4 pp. licząc miesiąc do miesiąca.

Dokładnie rok temu, w styczniu 2021 roku Grupa PSB Handel S.A. zakomunikowała po raz ostatni umiarkowaną średnią zwyżkę cen rdr materiałów budowlanych na poziomie 1,8 proc., definitywnie kończącą wielomiesięczną stabilizację omawianych stawek. Jak zauważają eksperci portalu RynekPierwotny w kolejnym miesiącu nastąpiło ostre przyspieszenie dynamiki wzrostów, w efekcie którego w styczniu br. przedmiotowy wskaźnik osiągnął nieprawdopodobny pułap 28 proc.

Oznacza to kolejny spektakularny rekord oraz sygnał utrzymania zdecydowanej tendencji wzrostowej w kolejnych miesiącach 2022 roku. Pytanie, czy tym samym należy ostatecznie porzucić jakiekolwiek nadzieje na wyhamowanie szalejącej drożyzny przedmiotowej grupy towarów.

Choć cenowa galopada materiałów budowlanych wynika z solidarnego marszu w górę stawek praktycznie wszystkich składowych prezentowanej grupy towarowej, to tylko trzy z nich – płyty OSB, sucha zabudowa oraz izolacje termiczne wyróżniają się, na tle pozostałych, horrendalną wręcz skalą zwyżki.

Tymczasem w przypadku dwóch liderów materiałowej hossy – płyt OSB i suchej zabudowy, od września ub. roku dynamika wzrostów ostro zniżkuje, odpowiednio o połowę ze 125 do 63 proc. i o prawie jedną trzecią z 60 do 42 proc. Niestety jak się okazuje, tymczasem trudno jest uznać ten fakt za zwiastun szeroko pojętej korekty. Co także warte podkreślenia, w żadnym punkcie stawki monitorowanej przez PSB grupy towarowej, ponownie nie zanotowano cenowego regresu rdr.

Wciąż aktualny pozostaje wykaz głównych przyczyn postępującej drożyzny materiałów budowlanych. Wg ekspertów portalu to po pierwsze niesłabnąca hossa na globalnym rynku surowcowym z gazem i ropą naftową na czele, który pozostaje pod ogromną presją popytu ze strony największych gospodarek świata. Swoje robi też windowanie w nieskończoność kosztów energii oraz rosnąca niepewność związana z ryzykiem wojny na Ukrainie.

Tym samym zdaniem ekspertów nadzieje na rychłe wyhamowanie tendencji wzrostowej materiałów budowlanych, wciąż wydają się praktycznie niemożliwe do spełnienia w przewidywalnej przyszłości.

Warto jednak zwrócić uwagę na dość skromny wymiar rocznej zwyżki cementu i wapnia, czyli materiałów najpowszechniej stosowanych na budowach, które podrożały o zaledwie 7 proc. rok do roku, czyli najmniej z całej stawki i jako jedyne poniżej inflacji.

Tymczasem pesymistyczne prognozy rodzimych branżowych ekspertów na 2022 rok zapowiadają cenowe rajdy kruszyw, drewna i właśnie cementu oraz wapnia. Polskie cementownie, zakłady wapiennicze, gipsowe czy ceramiczne borykają się z coraz większymi trudnościami wynikającymi z rosnących kosztów pozyskiwania zezwoleń na emisję CO2. Już obecnie powoduje to ograniczanie produkcji przez część rodzimych firm oraz rosnący import z krajów nie należących do Unii Europejskiej, w których ograniczenia emisji CO2 nie obowiązują. Pomimo tego na rynku odczuwalny był przez cały ubiegły rok deficyt cementu.

Mało optymistyczne prognozy przewidują drastyczne ograniczenie produkcji cementu i wapnia w Polsce, co już ma miejsce w kilku unijnych krajach, o ile cena pozwoleń na emisję dwutlenku węgla trwale przekroczy poziom 100 euro za tonę CO2. Niestety ceny emisji CO2 w ramach europejskiego systemu handlu emisjami osiągnęły w ostatnich dniach rekordowy poziom 95 euro za tonę.

Źródło: RynekPierwotny / Jarosław Jędrzyński

{kind=link}