Europa stoi obecnie przed potencjalnie największym kryzysem energetycznym w historii. Przyczyn takiej sytuacji możemy znaleźć naprawdę wiele, ale kluczowy powód jest oczywisty. Rosja w odwecie za sankcje nałożone po zaatakowaniu Ukrainy odcięła już dostawy gazu do wielu krajów europejskich, a do kolejnych zmniejsza przepływ gazu stopniowo. Gaz przez wiele lat był preferowanym źródłem energii w Europie, co było związane z jego łatwą dostępnością oraz niską ceną. Nie można również wykluczyć działania lobby rosyjskiego, które uzależniło Europę od dostaw tego błękitnego surowca. Wobec takiej sytuacji wszyscy zadajemy sobie teraz pytanie, czy Europa będzie marznąć w zimie?

Struktura europejskiego popytu na gaz

Przed wojną Rosja odpowiadała za ok. 30-40% importowanego przez Unię Europejską gazu. Uzależnienie UE importu tego surowca to z kolei ponad 80%. To sporo, ale od wielu lat wygaszano własną produkcję i sprowadzano o wiele tańszy surowiec z Rosji. Pomimo ogromnych sprzeciwów krajów tranzytowych, czy również Stanów Zjednoczonych, Niemcy zdecydowały się na budowę drugiej nitki projektu Nord Stream II, zaniedbując kompletnie dywersyfikację źródeł dostaw. Gaz był nie tylko bardzo tanim surowcem, który przez lata zwiększył konkurencyjność niemieckiego przemysłu, ale jest również surowcem relatywnie mało emisyjnym, przynajmniej w stosunku do węgla. Nic dziwnego, że gaz stał się preferowanym przez zieloną agendę Unii Europejskiej „przejściowym” źródłem energii.

Teraz warto zwrócić uwagę na kilka liczb. W zeszłym roku wg danych podanych przez Eurogaz, zużycie w krajach UE wyniosło ok.4700 TWh (terawatogodzin), czyli nieco poniżej 500 miliardów metrów sześciennych. Zdecydowanie najwięcej, gdyż blisko 20% tej wielkości konsumują Niemcy, ale wysoko znajdują się również Włochy, czy jeszcze do niedawna unijny kraj, czyli Wielka Brytania. Gaz stanowi 22% wszystkich źródeł energii w Europie, więc nie wydaje się, że jest to poziom nie do zastąpienia. Z drugiej strony gaz w więszkości odpowiada za ogrzewanie domów, wody i sposobu przyrządzania jedzenia w całej Europie, nie wspominając już o wielu sektorach przemysłowych, gdzie jest obecnie jedynym możliwym źródłem energii.

Gdzie jesteśmy w 2022 roku?

Udział rosyjskiego gazu w imporcie przez kraje Unii Europejskiej spadł drastycznie z ok. 40% patrząc na dane z 2021 roku do zakresu 20% w pierwszej połowie tego roku. Nie powinno to oczywiście dziwić biorąc pod uwagę odcięcie dostaw do Polski, Holandii, Grecji, Danii czy nawet Finlandii. Co więcej, dostawy zostały zredukowane do Niemiec (o potężne 60%) oraz innych dotychczasowych ważnych kontrahentów jak Włochy, Francja, Austria czy Czechy. Odcięcie dostaw to niedostosowanie się do narzuconego sposobu płatności przez Gazprom, natomiast redukcja dostaw to efekt gry politycznej.

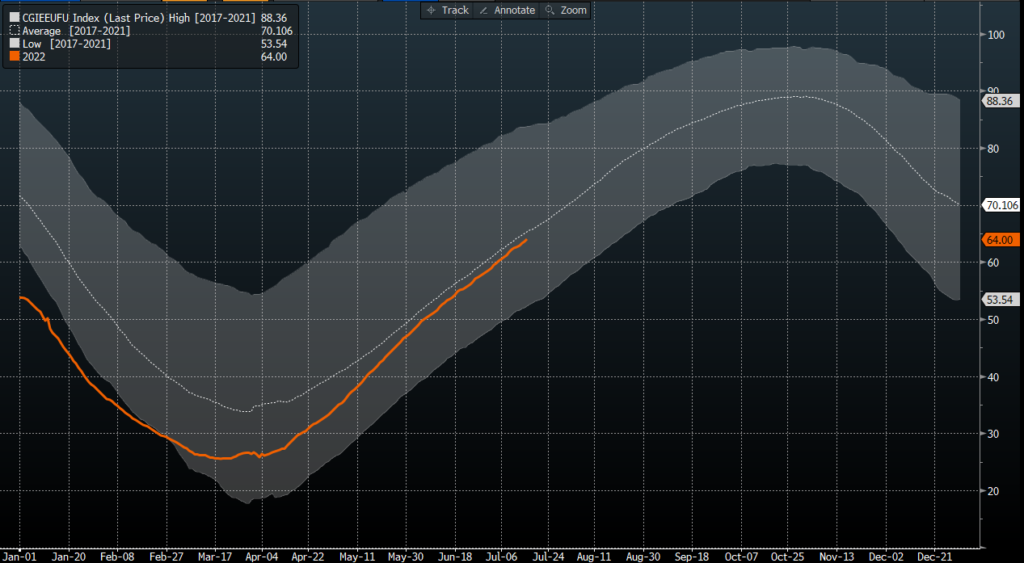

Europa do tej pory radziła sobie, próbując zastąpić podaż rosyjskiego surowca. Ściągnięto potężne ilości skroplonego gazu LNG czy zwiększono import z innych źródeł, przede wszystkim z Norwegii. Mamy jeszcze wolne moce importowe jeśli chodzi o gaz LNG czy możliwość sprowadzenia większej ilości gazu z Afryki Północnej czy Azerbejdżanu. Stan zapasów wygląda lepiej niż w zeszłym roku i magazyny w Europie są wypełniane w ok. ⅔. Niektóre kraje takie jak Polska czy Portugalia powinny stanowić wzór do naśladowania, gdyż wypełnienie magazynów w tych krajach wynosiblisko 100%. Oczywiście trzeba też pamiętać, że wielkość magazynów w porównaniu do Niemiec jest relatywnie mała. W Polsce mamy ok. 6 krotnie mniejsze magazyny niż w Niemczech. Teoretycznie sytuacja nie wygląda źle, ale niestety najbliższe perspektywy nie rysują się zbyt dobrze.

Co jeśli Rosja zakręci kurek z gazem?

Rosja ograniczyła już znacznie dostawy gazu do krajów Europy Zachodniej. Dostawy do Niemiec były nawet 60% niższe niż standardowo i obecnie spadły do zera ze względu na coroczną konserwację. Jednak absolutnie wszyscy obawiają się tego, że dostawy gazu przez Rosję nie zostaną już wznowione. Wcześniejsze zmniejszenie dostaw wynikało teoretycznie z problemów technicznych. Gazprom naciskał na Siemensa na konserwację turbin potrzebnych do wysyłania gazu. Teoretycznie Kanada, gdzie konserwowano jedną z turbin zgodziła się na odesłanie potrzebnego sprzętu, ale ze względu na sankcje wciąż nie wiadomo, czy potrzebna aparatura będzie na miejscu. Nie powinniśmy się zdziwić, jeśli w sierpniu przez Nord Stream I gaz nie będzie płynął do Niemiec. Małym, choć wciąż pozytywnym aspektem jest to, że gaz wciąż płynie przez gazociąg na Ukrainie.

Czy mamy szykować grube skarpety?

Niestety to nie żart. Liderzy w wielu krajach Europy mówią planie kryzysowym na zimę. Chociaż niektóre rozwiązania wydają się być absurdalne patrząc na nasze dzisiejsze życie, to jednak nikomu nie jest do śmiechu. W Polsce czy w Niemczech mówi się o zbieraniu drewna na opał. Nawet Deutsche Bank wskazał, że Niemcy będą musieli odpalić niemal wszystkie kominki w domach, którymi dysponują. Władze w Polsce mówią o ocieplaniu domów przed zimą, a włodarze z Unii Europejskiej zalecają zakup grubych skarpet i swetrów i obniżenie temperatur na sterownikach w naszych domach. Z kolei ambasador Grecji w Niemczech zaprasza wszystkich emerytów z Północy na spędzenie okresu jesienno-zimowego na ciepłych śródziemnomorskich wyspach. Jest naprawdę mało prawdopodobne, żeby ludzie nie mieli dostępu do gazu w domach w trakcie zimy – po to budowane są rezerwy. Z drugiej strony zapłacimy za to wyższą ceną w rachunkach oraz poprzez spowolnienie gospodarcze, ze względu na zawieszenie aktywności gospodarczej w wielu gałęziach przemysłu.

Czy faktycznie jest tak źle?

Patrząc na statystyki na papierze sytuacja wcale nie jest taka fatalna.. W celu zastąpienia rosyjskich dostaw gazu Europa musiałaby znaleźć ok. 1600-1700 TWh dodatkowej podaży energii. Mniej więcej tyle wynoszą moce importowe gazu LNG do Europy. Do tego wszystkiego mamy dodatkową podaż rzędu nawet 200 TWh za pośrednictwem gazociągu z Afryki Północnej i możliwą podaż z Norwegii. Niestety jednak infrastruktura gazu LNG nie pozwala na to, aby gaz w Europie przepływał swobodnie. Hiszpania i Wielka Brytania dysponują połową mocy regazyfikacyjnych. Hiszpania ma jedynie stały kontakt z Francją poprzez gazociągi. Potrzeba również znaleźć dostawców, którzy ten gaz do Europy przywiozą. Stany Zjednoczone wysyłają obecnie do Europy sporo, ale za mało, aby zastąpić Rosję. Na rynku gazu LNG mamy też długoterminowe kontrakty, dlatego potrzeba byłoby umów, aby część gazu, która płynęła do tej pory do Azji mogła płynąć do Europy. Takich spraw nie załatwia się z dnia na dzień, ale w zasadzie z dnia na dzień możemy być pozbawieni największego dostawcy paliw w Europie. Co więcej warto zwrócić uwagę, że nasze największe koło ratunkowe również „tonie”. Dostawy gazu z Norwegii zostały potężnie zredukowane, gdyż pracownicy tamtejszego sektora gazowo-naftowego strajkują w celu podniesienia płac. Sytuacja wydaje się być w tym momencie opanowana, ale nie można wykluczyć podobnych problemów w przyszłości.

Jak mamy sobie poradzić?

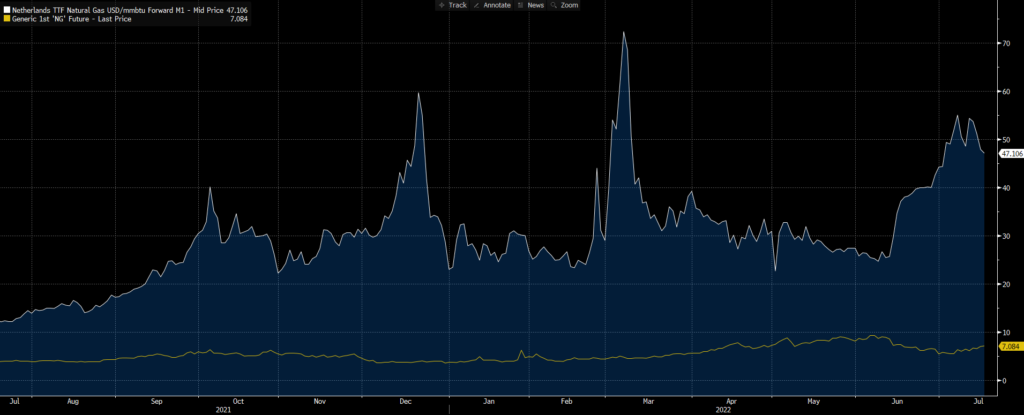

Oczywiście mamy możliwość wznowienia działania elektrowni węglowych, ale i te mają ograniczone moce energetyczne. W tym wypadku warto zwrócić uwagę na potencjalny spory wzrost popytu na pozwolenia na emisję CO2, no chyba, że dojdzie do zmniejszenia regulacji w tym względzie. Niestety najprawdopodobniej dojdzie do potrzeby zredukowania popytu. Nie tylko w przemyśle, ale również pod względem ogrzewania. Już teraz w Niemczech rekomenduje się, aby w miejscach publicznych temperatura w zimie była ustawiona na poziom 20 stopni, choć z drugiej strony pojawiają się poradniki jak radzić sobie na co dzień funkcjonując w temperaturze ok. 15-16 stopni w pomieszczeniu w okresie zimowym. Bloomberg wskazuje, że Europa będzie zastąpić ok. połowę rosyjskiej podaży, dlatego odpowiedź popytu będzie musiała być naprawdę mocna. To wszystko wskazuje na to, że nie tylko tej zimy będzie nam zimniej, ale schudną również nasze portfele. Nie powinniśmy dziwić się, jeśli ceny gazu na giełdzie w Amsterdanie skoczą do zakresu 200-250 EUR/MWh, a nawet poziom 300 EUR/MWh też nie jest wykluczony. Oczywiście wszystko, co zostało przedstawione w tym artykule to czarny, ale bardzo realny scenariusz. Pozostaje mieć nadzieję, że zima będzie dla nas łagodna, a Rosja zdecyduje się jednak wznowić dostawy do Niemiec, bo większa presja na agresora ze wschodu będzie wywierana poprzez dalszy spadek cen na rynku ropy naftowej.

Ceny gazy są też kluczowe dla euro oraz polskiego złotego. Stabilizacja cen powinna służyć europejskim walutom ze względu na zmniejszone ryzyko kryzysu energetycznego. Jeśli jednak ceny wzrosną powyżej 200 EUR/MWh (powyżej 70 USD/MMBTU) wtedy możemy jednak doświadczyć dłużej słabości w Europie.

Źródło: XTB / Michał Stajniak, Starszy Analityk Rynków Finansowych

{kind=link}