Stawka WIBOR 6M wzrosła do 1,91%, czyli jest na najwyższym poziomie od lutego 2015 r. Expander zwraca uwagę, że wiele osób, które zaciągnęły kredyty hipoteczne po tym okresie, już niedługo zapłaci najwyższą ratę w historii. Warto też dodać, że choć stawkę WIBOR 6M stosuje tylko kilka banków, to są wśród nich te, które w ostatnich latach przyznawały najwięcej kredytów – PKO BP, Bank Pekao i ING Bank Śląski. W przypadku kredytu na 300 000 zł, na 30 lat, rata wzrośnie z 1 159 zł do 1 424 zł, czyli aż o 22%.

Oprocentowanie kredytu hipotecznego jest sumą marży wpisanej w umowie kredytowej i stawki WIBOR. Większość banków stosuje stawkę WIBOR 3M i aktualizuje oprocentowanie raz na 3 miesiące. Stawkę WIBOR 6M stosują PKO BP, Bank Pekao, ING Bank Śląski i BOŚ. Grupa nie jest zbyt liczna, ale często odpowiada za ponad połowę wartości nowo przyznawanych kredytów hipotecznych. Oznacza to, że bardzo wielu kredytobiorców, których w najbliższym czasie czeka aktualizacja oprocentowania, zapłaci dużo wyższą ratę.

Z najniższej od razu do najwyższej raty w historii

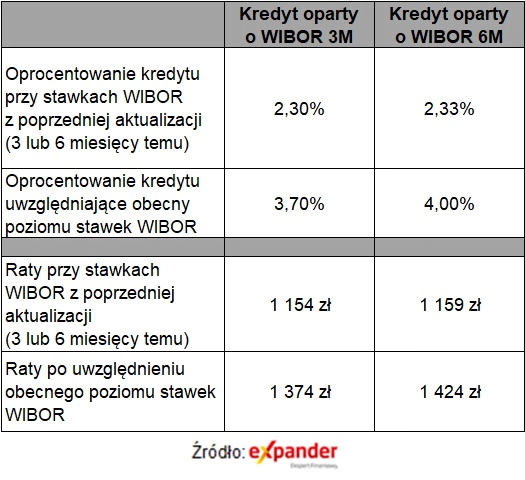

Poziom oprocentowania kredytów opartych na stawce WIBOR 6M zwykle jest aktualizowany co 6 miesięcy od momentu uruchomienia kredytu. Oznacza to, że dla tych, które będą miały aktualizację w najbliższym czasie, dotychczas obowiązywał poziom WIBORu z maja. Wtedy stawka WIBOR 6M wynosiła zaledwie 0,24%, co było najniższym poziomem w historii. Po uwzględnieniu obecnego poziomu 1,91% oprocentowanie znacznie wzrośnie. Dla kredytów udzielonych od marca 2015 r. ten nowy poziom oprocentowania będzie najwyższy w całym okresie spłaty. W rezultacie rata w takich przypadkach wzrośnie z najniższego od razu do najwyższego poziomu. W przypadku kredytu na kwotę 300 000 zł na 30 lat z marżą 2,09% (udzielonego przed rokiem) rata podskoczy z 1 159 zł (płaconych przez ostatnie 6 miesięcy) do 1 424 zł (obowiązujących przez kolejne 6 miesięcy). Wzrost wyniesie więc 265 zł, czyli aż 22,9%.

Rata kredytu opartego o WIBOR 3M wzrośnie o 18%

W przypadku kredytów spłacanych w tych bankach, które stosują WIBOR 3M, aktualizacja oprocentowania w najbliższym czasie również przyniesie znaczny wzrost raty. Trzy miesiące temu WIBOR 3M wynosił 0,21%, a teraz już 1,61%. W przypadku opisanego wcześniej kredytu udzielonego przed rokiem, ale z oprocentowaniem opartym o WIBOR 3M rata wzrośnie z 1 154 zł do 1 374 zł. Będzie więc wyższa o 220 zł, czyli o 19%. W przypadku starszych kredytów rata po podwyżce wciąż będzie jednak niższa niż bezpośrednio przed pandemią. Wtedy stawka WIBOR 3M wynosiła bowiem 1,71%.

Przykładowe zmiany wysokości rat w przypadku aktualizacji oprocentowania

Jaki kredyt wybrać – oparty o WIBOR 3M czy WIBOR 6M?

Wiele osób, które dopiero starają się o uzyskanie kredytu hipotecznego, zastanawia się, czy lepiej wybrać taki z oprocentowaniem opartym o WIBOR 3M czy o WIBOR 6M. Ten pierwszy wskaźnik jest obecnie zdecydowanie niższy i wynosi 1,61%. WIBOR 6M wynosi natomiast 1,91%. Trudno jednak jednoznacznie odpowiedzieć na to pytanie, ponieważ oprocentowanie jest tylko jednym z bardzo wielu elementów, które decydują o atrakcyjności jakiejś oferty kredytu hipotecznego. Aby udzielić precyzyjnej odpowiedzi trzeba byłoby poznać wszystkie różnice w porównywanych ofertach i dowiedzieć się na czym danemu klientowi najbardziej zależy.

W bardzo ogólnym porównaniu przyjmijmy jednak, że mamy do wyboru dwie niemal identyczne oferty. Mają takie same marże, prowizje i inne elementy. Różnią się tylko tym, że jeden bank opiera oprocentowanie o WIBOR 3M, a drugi o WIBOR 6M. W takim przypadku lepszą ofertą wydaje się ta pierwsza, czyli oparta o WIBOR 3M. Jeśli marża wynosi np. 2%, to przy obecnym poziomie stawek oprocentowanie pierwszego kredytu wyniesie 3,61%, a drugiego 3,91%. Co prawda w przyszłości różnica między tymi stawkami zapewne się zmniejszy, ale zwykle WIBOR 6M jest wyższy niż WIBOR 3M. Dzieje się tak dlatego, że WIBOR 3M to stawka oprocentowania kredytów międzybankowych na 3 miesiące, a ta druga na 6 miesięcy. Dłuższy okres, to większe ryzyko i dlatego oprocentowanie zwykle jest wyższe.

Weźmy inny przykład. Ponownie kredyt są niemal takie same. Pierwszy ma jednak marżę 2,3% i jest oparty o WIBOR 3M, a drugi marżę 2% i WIBOR 6M. Oba mają więc takie samo oprocentowanie równe 3,91%. W takim przypadku nieco lepszym rozwiązaniem wydaje się kredyt oparty o WIBOR 6M ponieważ ma niższą marżę. W rezultacie jest szansa, że za jakiś czas oprocentowanie tego kredytu będzie niższe. Obecnie różnica między WIBOR 6M i WIBOR 3M jest bardzo wysoka, ponieważ w kolejnych miesiącach spodziewane są podwyżki stóp procentowych. Gdy cykl podwyżek się zakończy, to prawdopodobnie różnica się zmniejszy i niższe będzie oprocentowanie kredytu opartego o WIBOR 6M.

Te rozważania można podsumować w następujący sposób. Jeśli oprocentowanie kredytu opartego o WIBOR 6M jest niższe lub bardzo zbliżone do tego z WIBOR 3M, to jest szansa, że w długim okresie tańszy będzie ten z WIBOR 6M. To jednak pod warunkiem, że inne parametry kredytów są zbliżone. Jeśli natomiast zdecydowanie niższe jest oprocentowanie kredytu opartego na stawce WIBOR 3M, to lepiej wybrać taką ofertę. Dodajmy, że oprocentowanie brane do takiego porównania warto policzyć samodzielnie – dodając do oferowanej marży aktualną wysokość odpowiedniej stawki WIBOR. Oprocentowanie podane przez bank może bowiem zawierać WIBOR sprzed kilku miesięcy.

Jak to możliwe, że raty wzrosły aż o 22%

Część osób może się zastanawiać jak to możliwe, że stopa referencyjna NBP wzrosła z 0,1% do 1,25%, czyli o 1,15%, a raty aż o 22%? W rzeczywistości stopa NBP nie wzrosła o 1,15%, ale o 1,15 punktu procentowego. Wzrost wyrażony w procentach wynosi aż 1 150%*. Obecna stopa jest bowiem 12,5-krotnie wyższa niż ta z początku października. Raty kredytów nie wzrosły jednak 12,5-krotnie z trzech powodów.

Po pierwsze rata składa się nie tylko z odsetek, ale również z kapitału. Gdy rośnie oprocentowanie kredytu, a spłata dokonywana jest w ratach stałych, to rośnie część odsetkowa, ale zmniejsza się część kapitałowa. To powoduje, że rata rośnie w mniejszym stopniu niż oprocentowanie kredytu.

Druga kwestia polega na tym, że oprocentowanie kredytu nie zależy bezpośrednio od stóp NBP, ale od stawki WIBOR. Zarówno stawka WIBOR 3M jak i WIBOR 6M wzrosły 7-krotnie, a więc w mniejszym stopniu niż stopa referencyjna NBP (12,5-krotnie).

Trzeci element, to marża kredytowa. Oprocentowanie kredytu jest sumą stawki WIBOR i marży. Ponieważ marża jest stała, to oprocentowanie kredytu rośnie w mniejszym stopniu niż wynosi wzrost stawki WIBOR. Dla przykładu stawka WIBOR 6M wzrosła o 696%** (z 0,24% do 1,91%). Jeśli marża wynosi 2,09%, to oprocentowanie wzrośnie z 2,33% do 4%, a więc o 71%***. To dużo mniej niż 696%.

Połączenie tych trzech efektów sprawiło, że choć stopa referencyjna NBP wzrosła o 1 150%, to rata kredytu „jedynie” o 22% (gdy oprocentowanie oparte o WIBOR 6M).

Na koniec wróćmy jeszcze do punktów procentowych. Zmiany podawane w ten sposób mogą być bardzo mylące bez znajomości kontekstu. Dla przykładu wzrost o 1 pkt. proc. może oznaczać zarówno wzrost z 1% do 2%, kiedy odsetki rosną aż dwukrotnie, czyli o 100%, jak i wzrost z 10% do 11%, kiedy odsetki rosną o 10%.

* Wzór na wyliczenie (1,25% / 0,1% – 1)*100% = 1 150%

** Wzór na wyliczenie (1,91% / 0,24% – 1)*100% = 696%

*** Wzór na wyliczenie (4% / 2,33% – 1)*100% = 71,6%

Źródło: Expander / Jarosław Sadowski, Główny analityk

{kind=link}