Spotkanie OPEC+ odwołane, a kompromisu nadal brak.

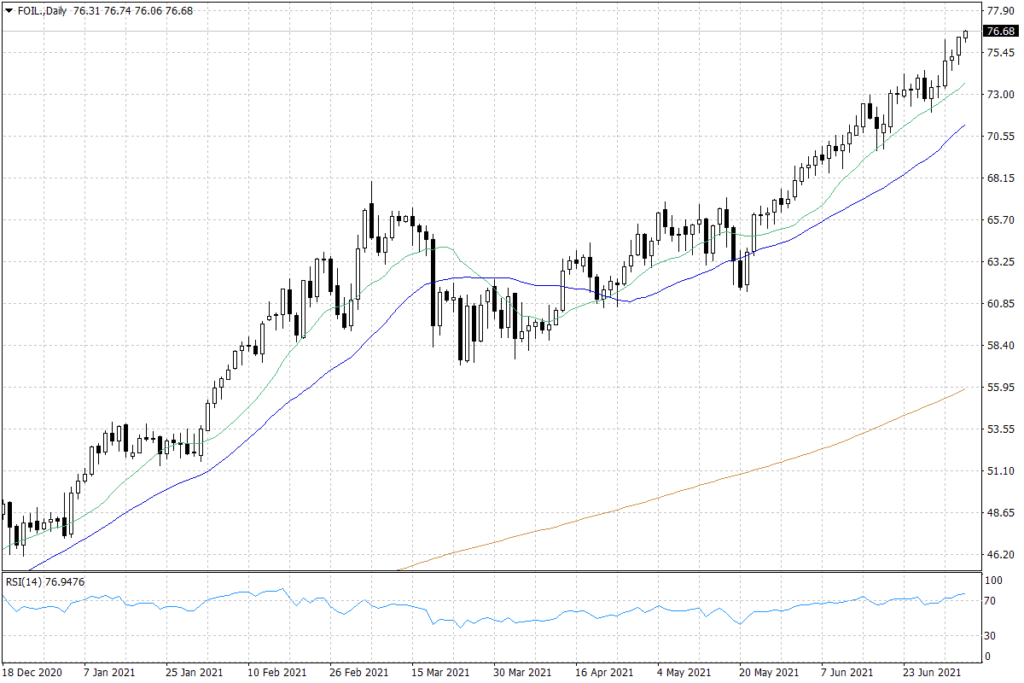

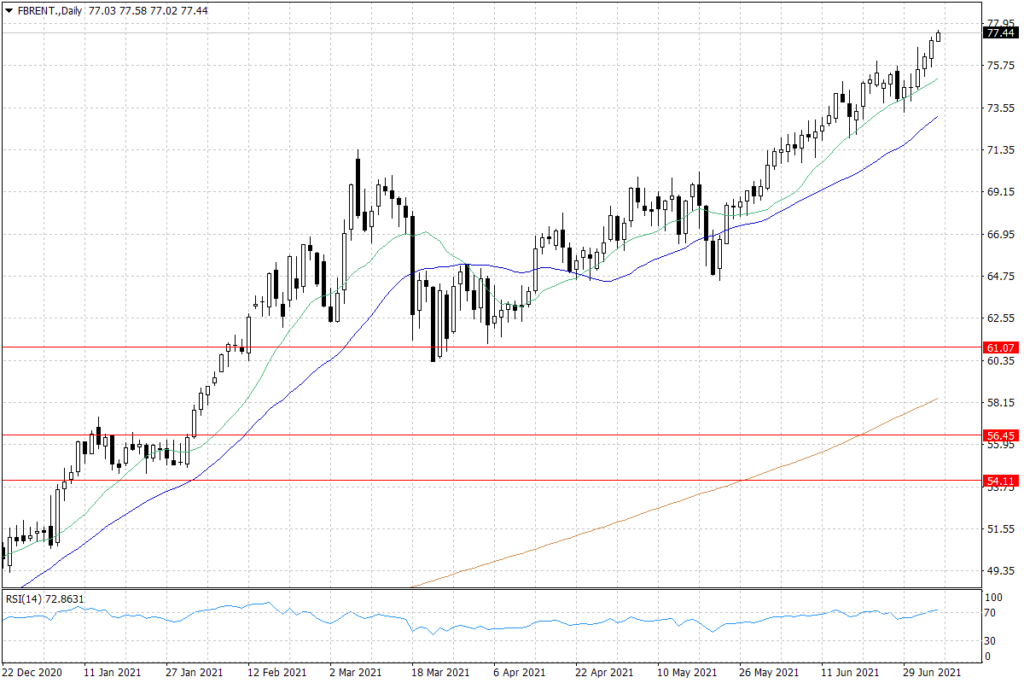

Sytuacja na rynku ropy naftowej nadal rozwija się na korzyść strony popytowej. Ceny tego surowca znajdują się już na nowych tegorocznych maksimach. W przypadku ropy naftowej WTI są to okolice niemal 77 USD za baryłkę, zaś w przypadku ropy Brent jest to rejon prawie 78 USD za baryłkę.

Zwyżka cen ropy naftowej w ostatnich dniach to w dużej mierze efekt zaskoczenia, jakie inwestorom zaserwowały kraje OPEC+. W miniony czwartek przedstawiciele rozszerzonego kartelu rozpoczęli swoje cykliczne spotkanie, które miało przynieść efekt w postaci przedłużenia planu stopniowego zwiększania produkcji ropy naftowej na kolejne miesiące. To, co miało być formalnością, okazało się jednak nieosiągalne. W OPEC+ mieliśmy bowiem do czynienia a brakiem jednomyślności w sprawie limitów produkcji na kolejne miesiące, co poskutkowało na początku przedłużeniem rozmów na piątek i potencjalnie poniedziałek – zaś wczoraj już zerwaniem wszelkich negocjacji.

Jeszcze wczoraj rano wydawało się, że państwa OPEC+ jednak wypracują kompromis. Zresztą, tego uczyła inwestorów historia dotychczasowej współpracy krajów rozszerzonego kartelu. O ile czasem zdarzały się zgrzyty na linii Arabia Saudyjska – Rosja, to były one jednak często łagodzone.

Tym razem w opozycji do decyzji wszystkich pozostałych krajów stanęły Zjednoczone Emiraty Arabskie, które nalegały na to, aby na razie zadecydować jedynie o wielkości produkcji w sierpniu, zaś później zmodyfikować metodę wyliczania produkcji ropy naftowej w ramach porozumienia naftowego. ZEA nalegają na podwyższenie bazy, służącej do wyliczeń ich indywidualnych limitów produkcji ropy naftowej.

Państwa OPEC+ nie tylko zerwały negocjacje, ale również nie ustaliły kolejnej daty spotkania, co jest tym większym zaskoczeniem i tym bardziej budzi presję na wzrost cen ropy naftowej na globalnym rynku – jednak raczej tylko krótkoterminowo.

Trzy możliwe scenariusze dla OPEC+.

Brak porozumienia OPEC+ napędza zwyżki notowań ropy naftowej. O ile jest to naturalna reakcja inwestorów to siła kupujących może już powoli się wyczerpywać – zwłaszcza biorąc pod uwagę możliwe scenariusze dotyczące dalszego rozwoju wydarzeń.

Pierwszym potencjalnym scenariuszem jest domyślne przedłużenie obecnych cięć produkcji na kolejne miesiące oraz dopasowywanie się producentów do dotychczasowych limitów. Taki scenariusz byłby dla cen ropy korzystny – jest on jednak mało prawdopodobny, ponieważ wiele państw raczej zinterpretowałoby brak ustaleń jako otwartą furtkę do choćby niewielkiego wzrostu produkcji.

Drugim scenariuszem byłby zupełny demontaż porozumienia naftowego OPEC+, który poskutkowałby całkowitą dowolnością w kwestii produkcji – a to mogłoby wywołać istotny spadek notowań ropy naftowej. Ten scenariusz jest także mało prawdopodobny, ponieważ nie leży on w interesie większości krajów OPEC+. Spadek cen ropy mógłby bowiem wywołać nową wojnę cenową między producentami tego surowca.

Trzecim możliwym scenariuszem jest powrót do rozmów i wypracowanie jakiegoś kompromisu. To rozwiązanie jest najbardziej prawdopodobne, nawet mimo obecnego impasu. Jeśli ten scenariusz się zrealizuje, to będziemy mieli do czynienia ze stopniowym wzrostem produkcji ropy naftowej, a tym samym, z większą presją na spadek cen tego surowca.

Źródło: DM BOŚ / Dorota Sierakowska, Analityk surowcowy

{kind=link}