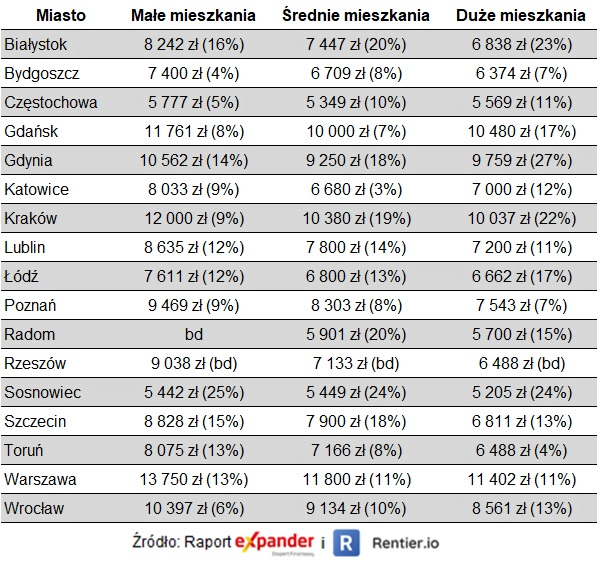

Miniony kwartał można nazwać kwartałem rekordów. Ceny niemal na wszystkich analizowanych przez nas rynkach osiągnęły najwyższe poziomy w historii. Dodatkowo tempo wzrostu było jeszcze wyższe niż w poprzednich kwartałach. Z raportu Expandera i Rentier wynika, że najmocniej (14% r/r) drożały duże lokale. Te średniej wielkości były o 13% droższe niż przez rokiem, a małe o 11%. Patrząc łącznie na wszystkie segmenty, największe wzrosty miały miejsce w Sosnowcu (24% r/r) i Białymstoku (19% r/r) i Gdyni (19% r/r). Również na rynku kredytów hipotecznych było bardzo gorąco. Według BIK w minionym kwartale wypłacono najwyższą w historii kwotę kredytów hipotecznych – niecałe 25 mld zł. Warto jednak pamiętać, że był to okres jeszcze przed podwyżką stóp procentowych, która może schłodzić nastroje.

W Krakowie małe mieszkania już po 12 000 zł za m2

W III kwartale 2021 r. mieliśmy do czynienia z prawdziwym boomem na rynku nieruchomości. Jedynym segmentem, na którym przeciętna cena nie osiągnęła rekordowego poziomu są małe mieszkania (do 35 m2) w Sosnowcu. Na wszystkich pozostałych pojawiły się najwyższe stawki w historii. Jako przykład niech posłuży Kraków. Przeciętna cena średnich (35 – 60 m2) i dużych (powyżej 60 m2) mieszkań przekroczyła tam po raz pierwszy 10 000 zł za m2, a małych (do 35 m2) osiągnęła rekordowy poziom 12 000 zł za m2.

Najmocniej rosły ceny dużych mieszkań

Najbardziej „gorąco” było w segmencie dużych mieszkań. Średni wzrost wyniósł tu 14% r/r, a w kilku miastach ceny wzrosły o ponad 20% r/r. Rekordzistą jest Gdynia, gdzie stawki wzrosły o 27%. Kupując np. 70-metrowe mieszkanie trzeba było zapłacić o 145 tys. zł więcej niż przed rokiem (wzrost z 538 tys. zł do 683 tys. zł). Duże wzrosty odnotowaliśmy również w Sosnowcu (24% r/r), Białymstoku (23% r/r) i Krakowie (22% r/r). Warto też dodać, że ceny dużych mieszkań rosną coraz szybciej. W poprzednim kwartale było to 9% rocznie, a teraz już 14%.

Wysoki popyt na duże mieszkania widać nie tylko w cenach, ale również w spadku liczby dostępnych ogłoszeń. Unikalnych ofert sprzedaży dużych mieszkań było aż o 20% mniej niż w poprzednim kwartale. Dla średniej wielkości lokali spadek wyniósł 15%, a dla małych 11%.

Jest kilka przyczyn tej popularności dużych mieszkań. Po pierwsze w przeszłości drożały wolniej niż małe i średnie lokale, więc ich ceny nie były jeszcze aż tak bardzo wygórowane. O duże wzrosty było więc łatwiej. Ponadto deweloperzy budowali w ostatnim czasie mało tego typu mieszkań. Skupili się na mniejszych mieszkaniach, które w poprzednich okresach sprzedawały się „jak świeże bułeczki”. Tymczasem pojawiał się popyt na duże lokale, gdyż bardzo dobra sytuacja na rynku pracy pozwala wielu rodzinom na wymianę mieszkania na większe.

Małe lokale zdrożały o 11%

Pewnym zaskoczeniem może być natomiast to, że najwolniej drożały małe lokale (poniżej 35 m2). Ich ceny wzrosły o 11% r/r, podczas gdy średnich mieszkań o 13% r/r, a dużych o 14% r/r. Zwykle było dokładnie odwrotnie, czyli najmocniej drożały małe. Obecnie trudno jednak jeszcze ocenić czy będzie to trwała zmiana, czy tylko „wypadek przy pracy”.

Żeby uzupełnić obraz musimy dodać, że nie można mówić o jakimś załamaniu w segmencie małych mieszkań. Wzrost o 11% r/r był wyższy niż w poprzednich kwartałach. Największe wzrosty cen na tym rynku miały miejsce w Sosnowcu (25% r/r), Białymstoku (16% r/r), Szczecinie (14%) i Gdyni (14% r/r). Co ciekawe w tym pierwszym mieście roczny wzrost jest tak duży pomimo tego, że ceny tam spadły o niecałe 3% w porównaniu z poprzednim kwartałem. Był to jedyny spadek jaki odnotowaliśmy.

Rekord na rynku kredytów hipotecznych

Ogromny popyt na nieruchomości widać również w danych na temat wypłaconych w III kw. 2021 r. kredytów hipotecznych. Ich łączna wartość była najwyższa w historii i wg. BIK wyniosła 24,8 mld zł. Wynik robi wrażenie, ale należy dodać, że ten boom wciąż nie jest tak spektakularny jak w latach 2007-2008. Ponieważ obecnie mamy dużo wyższy poziom wynagrodzeń, to zdecydowanie łatwiej osiągać wysokie wartości kredytów. Lepszym parametrem pozwalającym porównać sytuacje jest liczba wypłaconych kredytów. W III kw. 2021 r. udzielono ich 74,5 tysiąca. To najwyższa liczba od III kw. 2008 r., kiedy było ich 82,9 tysiąca. W szczytowym momencie, czyli w II kw. 2007 r. udzielono aż 88 tysięcy kredytów. Tego rekordu prawdopodobnie już nigdy nie przebijemy ze względów demograficznych. Wedy na zakupy ruszyły bowiem roczniki wyżu demograficznego urodzone na początku lat 80-tych.

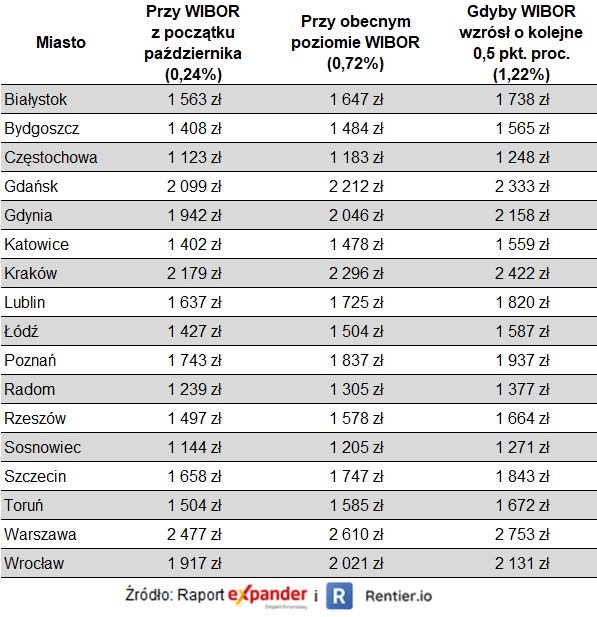

Kredyty hipoteczne drożeją

Drugim kluczowym wydarzeniem na rynku kredytów hipotecznych była podwyżka stóp procentowych, która została wprowadzona w październiku, a więc na początku IV kwartału. Rada Polityki Pieniężnej podniosła stopę referencyjną z 0,1% do 0,5%. Dla kredytów hipotecznych najważniejszy jest jednak wskaźnik WIBOR 3M, który wzrósł z 0,24% na początku października do 0,72% (27 października). To sprawi, że rata przeciętnego kredytu, czyli na kwotę 330 000 zł na 25 lat wzrośnie o 83 zł. Jeśli natomiast pojawi się następna podwyżka i WIBOR wzrośnie o kolejne 0,5 pkt. proc., to rata będzie już o 172 zł wyższa niż na początku października.

Dostępna kwota kredytu może spaść o 10%

Ze względu na wzrost oprocentowania spadnie dostępna kwota kredytu. Dla przykładu osoba, która mogła liczyć na 400 000 zł dostanie o 20,4 tys. zł mniej. Jeśli natomiast WIBOR wzrośnie o kolejne 0,5 pkt. proc, to dostępna kwota spadnie o 40,1 tys. zł, a więc aż o 10%.

Zmiany wywołane wprowadzoną już podwyżką nie są imponujące, ale należy pamiętać, że w kolejnych miesiącach mogą pojawić się kolejne. Dlatego obecnie najbardziej prawdopodobnym scenariuszem wydaje się stopniowy spadek popytu na mieszkania i tempa wzrostu cen. Należy jednak dodać, że stopy procentowe to nie jedyny element wpływający na sytuację na rynku. Jeśli stopy procentowe wzrosną nieznacznie, a utrzyma się wysoka inflacja lub wysokie tempo wzrostu wynagrodzeń, to boom na nieruchomości wcale nie musi się skończyć.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 87 460 ogłoszeń sprzedaży dostępnych w internecie od 1 lipca do 30 września 2021 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Źródło: Expander i Rentier

{kind=link}