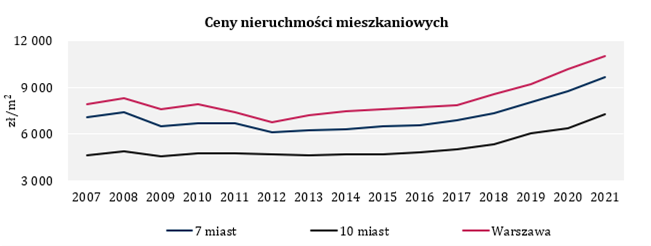

Wbrew początkowym oczekiwaniom, ceny nieruchomości mieszkaniowych w Warszawie wzrosły w czasie pandemii o 14% i dalej rosną pomimo negatywnych nastrojów konsumenckich i wciąż niepewnego otoczenia makroekonomicznego.

W trzecim kwartale 2021 roku średnia cena mieszkań na rynku pierwotnym w Warszawie pobiła kolejny rekord i wyniosła 10 992 zł/m2. Ceny rosną od końca 2018 roku i pandemia nie zmieniła tego trendu. Jedyny spadek obserwowaliśmy w drugim kwartale 2020, gdy początkowa niepewność spowodowana wybuchem pandemii oraz gwałtowne obniżenie PKB spowodowały 4% obniżkę cen mieszkań. Jednak spadek ten szybko został zrekompensowany przez 8% wzrost w kolejnym kwartale. Od tego czasu ceny biją kolejne rekordy i to nie tylko w Warszawie.

W siedmiu dużych miastach (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk i Gdynia) średnie ceny mieszkań na koniec 3. kwartału 2021 wyniosły 9 638 zł/m2 i były o 9% wyższe niż rok temu. W 10 głównych miastach ceny wzrosły o 13% w ciągu ostatniego roku i na koniec 3. kwartału wyniosły średnio 7 260 zł/m2.

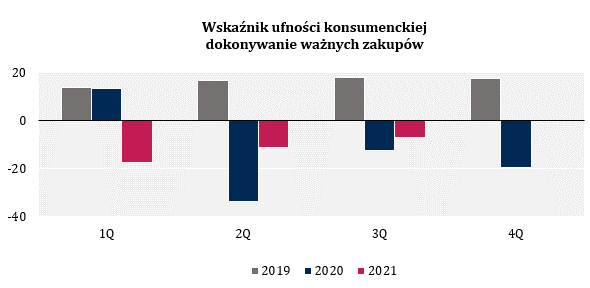

Równocześnie, od początku pandemii wskaźnik ufności konsumenckiej publikowany przez GUS jest poniżej zera, co oznacza przewagę liczebną konsumentów nastawionych negatywnie. Ocena dokonywania ważnych zakupów w 2 kwartale 2020 była najniższa od 2003 roku i wyniosła -34 (w skali od 100 do -100). W następnych kwartałach wskaźnik się poprawił, ale wciąż był negatywny (-7,3 w 3 kwartale 2021). Wskaźnik ufności konsumenckiej jest więc wyraźnie skorelowany z sytuacją pandemiczną i spada w czasie wzrostów zachorowań i wprowadzanych obostrzeń.

Pomimo negatywnego wskaźnika ufności konsumenckiej, ceny nieruchomości mieszkaniowych wciąż rosną, co wynika z kilku innych czynników:

- Zwiększony popyt. Praca i nauka z domu stworzyła dla wielu rodzin nagłą potrzebę zwiększenia powierzchni. Dodatkowo, zamożniejsze gospodarstwa przyśpieszyły decyzje o zakupie drugiego domu.

- Rosnąca inflacja. Inflacja w Polsce rośnie od początku roku i w październiku wyniosła 6,8%, co jest najwyższym wzrostem od 20 lat. Kupno domu czy mieszkania jest dobrym zabezpieczeniem kapitału przed inflacją, zwłaszcza, gdy stopy procentowe są niskie.

- Niskie stopy procentowe. W czasie pandemii stopy procentowe NBP były stopniowo obniżane do niespotykanego w historii poziomu wynoszącego 0,1% (z 1,5% przed pandemią). W rezultacie, raty kredytu hipotecznego stały się rekordowo niskie, co spowodowało zwiększone zainteresowanie kredytami hipotecznymi. Liczba wniosków kredytowych w czasie pandemii rosła z kwartału na kwartał i zgodnie z danymi Związku Banków Polskich w drugim kwartale 2021 wyniosła 67 tysięcy (17% więcej niż w 1. kwartale 2021 i niemal połowę więcej niż w 2. kwartale 2020). W odpowiedzi na wysoką inflację, NBP podniosło stopy procentowe do 1,25% na początku listopada, jednak wciąż są one poniżej poziomu sprzed pandemii.

- Stabilna nowa podaż. Podaż natomiast nie nadąża za popytem. Liczba mieszkań oddanych do użytkowania w 7 analizowanych miastach pozostaje na stabilnym poziomie i w roku 2020 wyniosła 63 949 wobec 64 027 w roku 2019 (spadek o 0,1%). Sytuacja nie poprawiła się w pierwszym półroczu 2021 ponieważ liczba mieszkań oddanych do użytkowania spadła o 5% w porównaniu z 1. półroczem 2020. Dodatkowo, część nowej podaży jest kupowana w celu najmu przez podmioty z sektora najmu instytucjonalnego. Ten rosnący w Polsce sektor ograniczy w najbliższym czasie, a przynajmniej na następne 2 lata, liczbę nowej podaży oferowanej na sprzedaż.

„Oczywiście, wzrost cen nieruchomości mieszkaniowych to globalny trend. Ceny rosną nie tylko w Polsce, ale w większości rozwiniętych krajów z powodu zwiększonego popytu wynikającego z pracy z domu oraz kombinacji polityki monetarnej i fiskalnej wielu rządów skutkującej spadkiem stóp procentowych. Widmo wysokiej inflacji może jednak odwrócić ten trend już w Nowym Roku” – komentuje Dorota Lachowska, Head of Market Research w Polish Properties.

Źródło: Polish Properties

{kind=link}