Chętnych na kredyt hipoteczny jest dziś mniej niż w czasie szału wywołanego „Bezpiecznym Kredytem 2%”. Ta oczywista informacja nie powinna nam jednak przysłonić danych o solidnym popycie na kredyty, który rośnie wspierany wzrostem wynagrodzeń. W ostatnich dniach znowu odrodziły się też nadzieje na niższe stopy procentowe.

Zainteresowanie kredytami mieszkaniowymi jest dziś mniejsze niż w czasie trwania najhojniejszego w historii programu mieszkaniowego, czyli „Bezpiecznego Kredytu 2%”. Nie powinno więc nikogo zaskakiwać, że najnowsze dane BIK mówią o tym, że w lipcu 2024 roku popyt na kredyty był o ponad 30% niższy niż w pierwszym miesiącu działania programu dopłat do kredytów (lipiec 2023 roku).

Przez najbliższe miesiące powinniśmy spodziewać się wyników o podobnym wydźwięku. Powód jest prosty – dane z rynku, który nie jest stymulowany programem dopłat do kredytów, będziemy porównywać z sytuacją sprzed roku, gdy do banków co miesiąc trafiało średnio po kilkanaście tysięcy wniosków o kredyt z dopłatą.

Jako przeciwwagę warto dodać, że na podstawie najświeższych danych BIK możemy również szacować, że w siódmym miesiącu br. popyt na kredyty był prawie 3 razy wyższy niż lipcu 2022 roku. To też nie powinno jednak generować skrajnych emocji. Dwa lata temu mieliśmy przecież do czynienia z samym środkiem „hipotecznej posuchy”. Aktualny wynik nie jest więc ani ekstremalnie dobry, ani zły. Wpisuje się on w scenariusz stopniowego powrotu rynku mieszkaniowego do normalności.

Przybyło chętnych na kredyty

Ktoś kto w najnowszych danych BIK szukałby nie sensacji, ale interesujących informacji, powinien zwrócić uwagę na liczbę składanych wniosków kredytowych. W lipcu br. przybyło bowiem chętnych na kredyt. Liczba wniosków „hipotecznych” opiewała na ponad 30,6 tysięcy, a więc wzrosła względem czerwca o 11%. Jest to też drugi najlepszy wynik w bieżącym roku, choć wciąż o kilka tysięcy sztuk niższy niż w „normalnych” latach.

Efekt jest taki, że w samym tylko siódmym miesiącu 2024 roku złożyliśmy w bankach wnioski kredytowe opiewające na ponad 13 mld złotych. To o prawie 10% więcej niż miesiąc wcześniej, ale też już tylko o 1/8 mniej niż w najsłabszym miesiącu działania „Bezpiecznego Kredytu 2%” (wrześniu 2023 roku).

Odbudowa zdolności kredytowej

Na skalę popytu na kredyty pozytywnie wpływa bardzo mocny realny wzrost wynagrodzeń oraz fakt, że o zwykłe „hipoteki” jest łatwiej niż rok czy dwa lata temu. Nie bez znaczenia jest też konsekwentnie odbudowująca się od kilku miesięcy oferta mieszkań na sprzedaż. Prognozy na kolejne miesiące i kwartały sugerują jednak, że dynamika wynagrodzeń spowolni, ale jej rolę – jako konia pociągowego popytu na kredyty – mogą zacząć przejmować stopy procentowe.

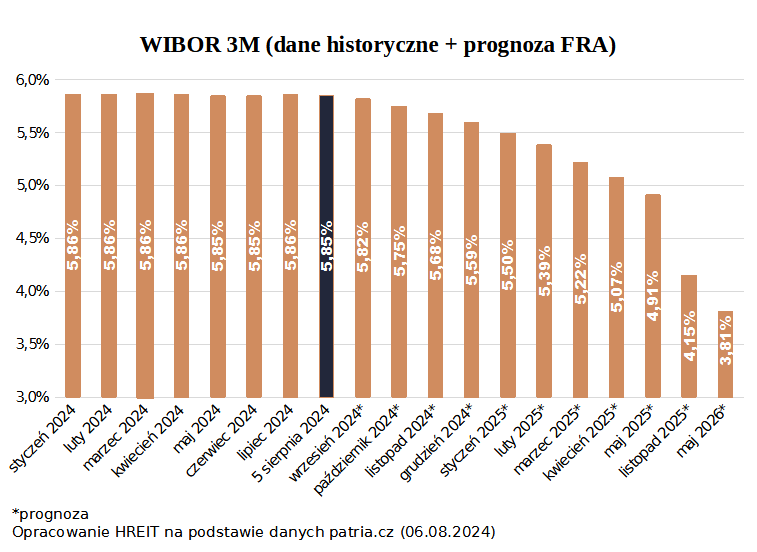

Ameryka dała nadzieje na tańsze kredyty

Nie sposób w tym kontekście nie wspomnieć, że w ostatnich dniach ponownie rozgorzały nadzieje na cięcia stóp procentowych. Z punktu widzenia kredytobiorców jest to o tyle ważne, że przy niższych stopach maleć powinno oprocentowanie i raty kredytów, a w górę powinna pójść zdolność kredytowa – oczywiście o ile inne czynniki (np. koniunktura gospodarcza, sytuacja na rynku pracy) pozostaną niezmienione.

Wiatr nadziei na tańszy kredyt zmierza do nas zza Oceanu, gdzie rynki bardzo mocno zaczęły wierzyć w cięcia stóp procentowych na wrześniowym posiedzeniu FOMC (odpowiednik rodzimej RPP). Znowu nie wiemy czy decyzja taka faktycznie zostanie podjęta, a potem też czy nasza RPP również uzna, że czas najwyższy na cięcia stóp procentowych w Polsce. Gracze rynkowi ewidentnie zaczęli spodziewać się takiego scenariusza w najbliższym czasie, ale od nadziei do realizacji droga bywa długa.

Nasze kontrakty terminowe na stopy procentowe (FRA) również dotknęła amerykańska gorączka cięcia stóp. Efekt jest taki, że dziś wciąż gracze rynkowi głusi na deklaracje członków RPP czy przewidywania ekonomistów z największych banków, nie chcą zupełnie wykluczyć nawet scenariusza cięć stóp procentowych w Polsce w 2024 roku, a w 2025 roku miałaby nas czekać nawet cała seria takich posunięć. Czas jednak dopiero pokaże czy te przewidywania są jedynie chwilowym kaprysem giełdowych spekulantów czy faktycznie z mniejszą lub większą dokładnością starają się one sensownie przepowiadać naszą przyszłość.

Źródło: HREIT / Bartosz Turek

{kind=link}