Początek czerwca przyniesie kolejną – 9 z rzędu podwyżkę stóp procentowych. Tym razem rynek spodziewa się, że decyzją RPP koszt pieniądza w Polsce wzrośnie o od 50 do 100 pkt. bazowych. Miesiąc temu Rada zaskoczyła mniejszą skalą podwyżek niż wskazywali ekonomiści.

Prawdopodobnie nikt nie zadaje sobie pytania „czy?”, ale „o ile?” RPP podniesie stopy procentowe w bieżącym miesiącu. Rozważana jest podwyżka o od 50 do 100 punktów bazowych. Ostatnio – w maju – Rada zaordynowała nam trochę mniejszą podwyżkę (75 punktów bazowych) niż ta wynikająca z konsensusu rynkowego (100 punktów bazowych). W efekcie podstawowa stopa procentowa jest dziś na poziomie 5,25%. Jeszcze na początku października 2021 roku było to zaledwie 0,1%.

Trwa walka mniejszych jastrzębi z większymi

Najwięksi pesymiści widząc np. wciąż dynamiczny wzrost sprzedaży detalicznej, wynagrodzeń, zatrudnienia i samą inflację, która w maju wg wstępnych szacunków GUS wyniosła 13,9%, opowiadają się za dalszym ostrym zacieśnianiem polityki monetarnej. W ich opinii w czerwcu zasadna jest kolejna podwyżka stóp procentowych nawet o 100 punktów bazowych.

Na drugim biegunie znajdujemy za to coraz liczniejszą grupę ekonomistów i obserwatorów, którzy widzą już symptomy ochłodzenia koniunktury gospodarczej, a ponadto argumentują, że same podwyżki stóp procentowych nie są jedynym orędziem do walki z inflacją. Ci opowiadają się raczej za mniejszą skalą podwyżek stóp procentowych w czerwcu (o 50 punktów bazowych).

Coraz częściej mówi się przecież o tym, że aktywność gospodarcza na świecie i w Polsce będzie zwalniała. Jeśli PKB nie będzie tak szybko rósł, a tym bardziej jeśli czeka nas recesja, to wyraźnie ograniczy to panującą inflację. Nie ma wątpliwości, że rosnące ceny są dziś jedną z naszych największych bolączek, z którą borykamy się w codziennym życiu. I choć walka z inflacją jest priorytetem RPP, to ta ma przecież świadomość, że nadmierne podwyżki stóp procentowych skutkują też pogorszeniem sytuacji w gospodarce czy w konsekwencji także na rynku pracy. Gremium to musi więc postępować ostrożnie, aby ofiarą walki z inflacją było jak najmniej polskich firm i gospodarstw domowych.

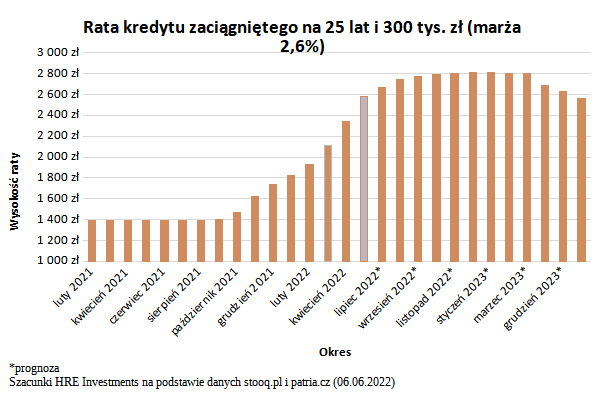

Raty dalej w górę

A trzeba mieć świadomość, że postępujące podwyżki stóp procentowych oznaczają między innymi coraz wyższe raty kredytów mieszkaniowych. I tak w przypadku 25-letniego kredytu opiewającego na 300 tysięcy złotych wzrost oprocentowania o 0,5 pkt. proc. (50 punktów bazowych) skutkować powinien wzrostem miesięcznej raty o około 100 złotych. Wzrost oprocentowania o 1 pkt. proc. (100 punktów bazowych) oznacza, że rata przykładowego kredytu może pójść w górę o 200 złotych.

WIBOR znacznie wyprzedza stopę NBP

Przy tym trzeba zaznaczyć, że obecne notowania stawki WIBOR znacznie wyprzedzają decyzje podejmowane przez RPP. 6 czerwca WIBOR w wersji 3M wyniósł 6,7%. To o prawie 1,5 pkt. proc. więcej niż wciąż wynosi stopa referencyjna (5,25%). W normalnych warunkach różnica pomiędzy tymi wartościami wynosi około 0,25 pkt. proc. Można więc przypuszczać, że rynek uwzględnił już nie tylko czerwcową, ale także i kolejną decyzje RPP.

To kolejna zła informacja dla posiadaczy złotowych kredytów mieszkaniowych, których podwyżki rat mogą uderzać wcześniej nawet niż RPP podejmuje decyzje o podwyżkach stóp procentowych. Od września 2021, czyli przed rozpoczęciem cyklu podwyżek, raty poszły w górę lub zaraz wzrosną o prawie 85% (banki aktualizują oprocentowanie co kilka miesięcy).

Najnowsze notowania kontraktów terminowych sugerują, że stopa referencyjna może w tym roku dojść do poziomu 7-7,5%. Dla kredytobiorców oznacza to, że raty mogą pójść w górę o dalsze 5-10%. Te same prognozy pokazują jednak, że we wrześniu przyszłego roku możemy się nawet spodziewać, że dla odmiany RPP zacznie obniżać stopy procentowe. Tak przynajmniej sugerują bieżące prognozy.

Pomocna dłoń dla kredytobiorców

Tak mocny wzrost rat kredytowych został zauważony przez rząd. W ramach planu pomocy kredytobiorcom planowana jest likwidacja WIBOR-u, dofinansowanie Funduszu Wsparcia Kredytobiorców oraz wprowadzenie 8 miesięcy darmowych wakacji kredytowych. Choć ten ostatni pomysł budzi najwięcej kontrowersji, to wciąż jest on na etapie prac legislacyjnych. Podobnie na etapie planu jest też zastąpienie WIBOR-u niższą stawką, co ma dać drobną ulgę kredytobiorcom.

Realnie dostępnym wsparciem jest dziś jedynie Fundusz Wsparcia Kredytobiorców. Przede wszystkim jest on kierowany do osób, które straciły pracę oraz do tych, które wydają dużą część dochodu na ratę kredytu (np. ponad 50%).

Źródło: HRE Investments / Bartosz Turek, Oskar Sękowski

{kind=link}