Październik był już drugim miesiącem z rzędu, w którym przeciętne oprocentowanie najlepszych depozytów, kosmetycznie wzrosło. Niestety potrafiło się to wiązać ze skróceniem okresu naliczania promocyjnego oprocentowania lub ograniczeniem maksymalnej kwoty, którą można bankowi powierzyć. Wpisuje się to w przygotowania do łagodzenia polityki monetarnej przez Radę Polityki Pieniężnej, choć nie ma pewności kiedy ruch taki nastąpi.

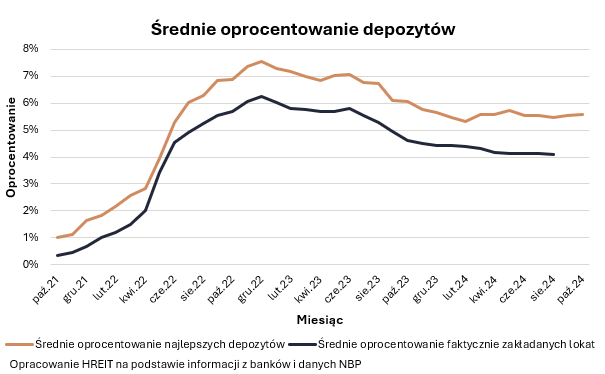

5,59% – tyle wynosi obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT. To o zaledwie 0,04 pkt. proc. więcej niż miesiąc temu. Mamy jednak drugą z rzędu skromną poprawę. Jeszcze w sierpniu przeciętne oprocentowanie najlepszych depozytów HREIT oszacował na 5,47%.

Nikły to jednak powód do zadowolenia, jeśli porównamy najnowszy odczyt do tego sprzed 12 miesięcy. Dziś banki kuszą nas bowiem promocjami z przeciętnym oprocentowaniem o prawie 0,5 pkt. proc. niższym niż rok temu.

To już mogą być ostatnie miesiące czekania na cięcia stóp

Z jednej strony mamy więc dane, które sugerują, że w trakcie ostatnich dwóch miesięcy oferta depozytowa banków była nieśmiało poprawiana, ale jak zajrzymy głębiej, to pozytywna diagnoza nie jest wcale taka oczywista. W samym tylko październiku w 5 bankach zauważyliśmy bowiem podnoszenie oprocentowania, ale w kolejnych 5 ruch był odwrotny. Do tego w instytucjach, które zaoferowały wyższe oprocentowanie, zdarzało się jednoczesne skrócenie okresu naliczania promocyjnego oprocentowania lub ograniczanie maksymalnej kwoty, którą można bankowi powierzyć. W naszym zestawieniu nie brakuje też propozycji, które kończą się pod koniec października i nie wiadomo czy i w jakiej formie będą przedłużane.

Zmiany te łatwiej zrozumieć, jeśli dodamy jeden brakujący element. Chodzi o to, że powszechne stało się już oczekiwanie cięć stóp procentowych w najbliższych miesiącach. Raczej mało kto uważa dziś, że stanie się to jeszcze w 2024 roku, ale już z każdym mijającym miesiącem przyszłego roku ruch taki wydaje się coraz bardziej prawdopodobny. Trudno się więc dziwić, że w tabeli najlepiej oprocentowanych depozytów królują te na krótkie terminy. Powinny się one skończyć zanim RPP faktycznie obniży koszt pieniądza w Polsce. Jeśli ponadto tym razem prognozy dotyczące cięć stóp w okolicy marca lub kwietnia 2025 roku okażą się słuszne, to już w pod koniec 2024 roku należałoby się spodziewać, że banki zaczną się do takich ruchów szykować powoli ograniczając oprocentowanie lokat.

Wraz z końcem września znikną topowe oferty

Póki co jednak wciąż w czołówce promocyjnych depozytów znajdziemy produkty dające szansę na zysk na poziomie 7-8% w skali roku. Takie oprocentowanie wiąże się jednak z dodatkowymi warunkami. Klasycznymi „gwiazdkami” są limit kwoty, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki.

Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Do tego bardzo często, jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularnie zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Co najmniej kilka banków wymaga ponadto od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

4% to standard przeciętnej lokaty

Efekt tego jest taki, że jedni znajdują satysfakcję w przenoszeniu oszczędności po kilka razy w roku z banku do banku, aby za każdym razem zyskać dodatkowych 100, 200 czy np. 300 złotych odsetek, a inni rezygnują z takiej żonglerki. To, że nie jest ona wcale taka prosta potwierdzają ostatnie dane banku centralnego. Te za sierpień pokazują na przykład, że w ósmym miesiącu br. zanosiliśmy nasze oszczędności na lokaty w nadziei, że dostaniemy w zamian przeciętnie 4,08% odsetek w skali roku. W tym samym czasie przeciętne oprocentowanie promocyjnych depozytów było na poziomie 5,47% rocznie, a czołowe propozycje kusiły obietnicą odsetek na poziomie 7-8%. Mimo tego „statystyczny” faktycznie zakładany depozyt dawał zarobić prawie o połowę mniej.

Dla porządku musimy dodać, że w naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijamy oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

| Najlepsze lokaty i rachunki oszczędnościowe | |||||||||

| Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | |||

| BNP Paribas | Konto Lokacyjne | 8,00%** | 25 tys. zł | maksymalnie do 31.03.2025 | tak | konto** | |||

| Nest Bank | Lokata Witaj | 7,60%** | 25 tys. zł | 6 miesięcy | tak | konto | |||

| Credit Agricole | Lokata Powitalna | 7,50%** | 100 tys. zł | 180 dni | tak | konto** | |||

| mBank | Lokata promocyjna | 7,50% | 25 tys. zł | 3 miesiące | tak | konto** | |||

| Nest Bank | Nest Konto Oszczędnościowe | 7,10%** | 100 tys. zł | 90 dni | tak | konto | |||

| VeloBank | Lokata Mobilna Na Start | 7,00%* | 50 tys. zł | 2 miesiące | tak | aplikacja mobilna | |||

| VeloBank | Elastyczne Konto Oszczędnościowe | 7,00%* | 100 tys. zł | 3 miesiące | tak | – | |||

| Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 152 dni | tak | konto** | |||

| Alior Bank | Konto Mega Oszczędnościowe | 7,00%** | 100 tys. zł | 4 miesiące | tak | konto, karta** | |||

| ING Bank Śląski | OKO (bonus) | 7,00%** | <100 tys. zł | 3 miesiące | tak | konto | |||

| ING Bank Śląski | OKO (bonus na start) | 7,00%** | <100 tys. zł | 3 miesiące | tak | konto | |||

| Bank Pocztowy | Konto Oszczędnościowe | 6,50%** | 20 tys. zł | 3 miesiące | tak | konto, karta** | |||

| Bank Millennium | Oszczędnościowe Profit | 6,25%** | 100 tys. zł | 91 dni | tak | konto** | |||

| Toyota Bank PL | Lokata Plus | 6,20% | 10×100 tys. zł | 9 miesięcy | nie | konto** | |||

| Toyota Bank PL | Lokata Plus | 6,00% | 10×100 tys. zł | 6 miesięcy | nie | konto** | |||

| BNP Paribas | Konto Lokacyjne | 6,00% | 200 tys. zł | do 31.10.2024 | tak | konto** | |||

| BFF | Lokata Urodzinowa | 5,75% | 555 tys. zł | 6 miesięcy | nie | – | |||

| Citi Bank Handlowy | Twoja Lokata | 5,60%** | 20 tys. zł | 3 miesiące | nie | konto** | |||

| BFF | Lokata Facto | 5,25% | bez limitu | 3/6/9 miesięcy | nie | – | |||

| Inbank | Lokata standardowa | 5,25% | 1 mln zł | 12 miesięcy | nie | – | |||

| Inbank | Lokata standardowa | 5,15% | 1 mln zł | 6 miesięcy | tak | – | |||

| BOŚ | Lokata na Nowe Środki (BOŚBank24 i aplikacja mobilna) | 5,05% | bez limitu | 3 miesięcy | tak | konto | |||

| Aion Bank | Konto oszczędnościowe | 5,00% | bez limitu | od 1.10 do 16.12.2024 | nie | aplikacja mobilna** | |||

| Citi Bank Handlowy | Konto Super Oszczędnościowe | 5,00% | 20 tys. zł | zmienne | nie | konto** | |||

| PKO BP | Rachunek Oszczędnościowy Plus | 5,00% | 250 tys. zł | 90 dni | tak | konto | |||

| Alior Bank | Lokata mobilna | 5,00%* | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna | |||

| Credit Agricole | Lokata na nowe pieniądze | 4,75% | 100 tys. zł | 90 dni | tak | konto** | |||

| Santander Consumer Bank | Lokata online | 4,70% | 400 tys. zł | 3/4 miesiące | nie | – | |||

| Santander Consumer Bank | Rachunek oszczędnościowy | 4,70% | 50 tys. zł | do 21.11.2024 | nie | – | |||

| Bank Millennium | Lokata Horyzont Zysku | 4,70% | bez limitu | 6/12 miesięcy | tak | konto** | |||

| BOŚ | Lokata internetowa | 4,65% | bez limitu | 12 miesięcy | nie | konto | |||

| mBank | konto oszczędn. na nowe środki | 4,50% | 500 tys. zł | 90 dni | tak | konto | |||

| PKO BP | Lokata mobilna | 4,00% | 50 tys. zł | 3 miesiące | nie | konto**aplikacja mobilna | |||

| Santander Bank Polska | Lokata jesienna | 4,00% | 50 tys. zł | 3 miesiące | tak | konto** | |||

| Bank Pekao | Lokata standardowa | 3,50% | bez limitu | 12 miesięcy | nie | konto** | |||

| Santander Bank Polska | Lokata terminowa | 3,00% | 1 mln zł lub brak limitu | 3 miesiące | tak | konto** | |||

| Bank Pocztowy | Lokata Zysk w Porządku | progresywne 1,5-4,5% | bez limitu | 36 miesięcy*** | nie | konto | |||

| *Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) *** lokata progresywna na 36 miesięcy, ale uwzględniamy ją w zestawieniu, bo utrzymanie jej przez pełne okresy miesięczne daje prawo do zachowania dotychczas naliczonych odsetek. Po 12 miesiącach średnio 1,75%.Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 24.10.2024) i stron internetowych banków. | |||||||||

Źródło: HREIT / Bartosz Turek

{kind=link}