Dwupokojowe mieszkanie na kredyt jest w zasięgu 35% pracujących par – wynika z szacunków HREIT opartych o dane NBP i GUS. Różnice pomiędzy miastami są jednak ogromne. W Krakowie na własne 45 metrów stać mniej niż jedną pracującą parę na pięć, a w Wałbrzychu, Włocławku czy Tarnobrzegu podobne „cztery kąty” może na kredyt kupić 2/3 pracujących par. Kluczowy jest tu fakt, że w szybko wyludniających się starych miastach wojewódzkich metr kwadratowy mieszkania potrafi być nawet około 3 razy tańszy niż w stolicy Małopolski, w której mieszkańców w ostatnich latach przybyło.

35% pracujących par mogłoby sobie kupić na kredyt dwupokojowe mieszkanie – wynika z szacunków HREIT opartych o dane NBP i GUS. Jest to średnia wyliczona dla 49 tzw. dawnych miast wojewódzkich przy uwzględnieniu liczby mieszkańców.

Wynik ten wyraźnie zaniżają najludniejsze miasta, gdzie na własne „M” może sobie pozwolić jedynie co czwarta lub nawet co piąta pracująca para. Gdyby bowiem pominąć 7 największych miast (Warszawę, Łódź, Gdańsk, Wrocław, Poznań, Kraków, Szczecin), to wspomniany odsetek par, które stać na kredyt na 45-metrowe mieszkanie wzrósłby ze wcześniej wspomnianych 35% do ponad 45% – wynika z szacunków HREIT opartych o dane GUS i NBP.

Zakładamy przy tym, że o kredyt na 45-metrowe mieszkanie wnioskują zazwyczaj dwie pracujące osoby, a kredyt zaciągają na 25 lat. Biorąc pod uwagę dane GUS na temat rozkładu dochodów (za sierpień 2024 roku) oszacowaliśmy jakim dochodem netto mogłoby dysponować takie małżeństwo. Założyliśmy ponadto, że na ratę i opłaty za mieszkanie (prąd, gaz, ogrzewanie, administracja, czyli w sumie około 750 złotych) wydawać powinni nie więcej niż 30% otrzymywanej „na rękę” pensji. Jasnym jest, że niektóre banki skłonne są zaakceptować też wnioski kredytowe od osób, które na samą ratę wydawałyby nie tylko 30%, ale 40% czy nawet ponad połowę wynagrodzenia, ale postanowiliśmy w naszych szacunkach przyjąć znacznie bardziej zachowawcze założenia.

Drożyzna, to domena największych miast

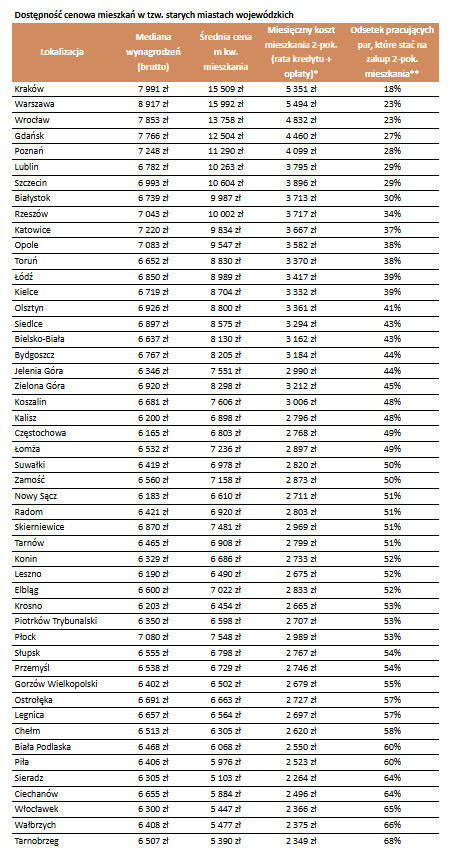

Żadnym zaskoczeniem nie jest pewnie, że o kredyt na własne „M” najtrudniej jest w największych i najdroższych miastach. Warto jednak mieć świadomość z jaką potężną dysproporcją mamy tu do czynienia. Aktualnie najgorsza sytuacja panuje w Krakowie. Z szacunków HREIT wynika, że w stolicy województwa małopolskiego niewiele ponad 18% pracujących par zarabia tyle, że wydając na „dach nad głową” do 30% wynagrodzenia mogliby sobie pozwolić na zakup 45-metrowego mieszkania na kredyt.

Głównym problemem nie są tu jednak wynagrodzenia. Zgodnie z danymi GUS za sierpień mediana wynagrodzeń dla Krakowa to prawie 8 tys. zł brutto miesięcznie. To znaczy, że połowa mieszkańców Krakowa zarabia więcej, a połowa mniej. Przy pracującej parze daje nam to więc sytuację, w której około połowa gospodarstw domowych, w których dwie osoby pracują, ma do dyspozycji ponad 16 tysięcy złotych brutto miesięcznie.

Mediana wynagrodzeń wyliczona dla stolicy Małopolski jest o ponad 19% wyższa niż analogiczna miara dla całego kraju i o niewiele ponad 10% niższa niż dla Warszawy. Gorzej sprawa wgląda z cenami mieszkań. Te w Krakowie przekroczyły już 15,5 tys. złotych za metr. To niewiele mniej niż wynik dla Warszawy, gdzie za metr trzeba zapłacić prawie 16 tysięcy. W obu przypadkach mowa jest o średniej cenie transakcyjnej dla rynku pierwotnego i wtórnego wyliczonej na podstawie danych NBP za 3 kwartał 2024 roku.

Kolejne miejsca w naszym rankingu zajmują Warszawa, Wrocław, Gdańsk i Poznań. W miastach tych od 23% do 28% pracujących par zarabia na tyle dobrze, że wydając 30% wynagrodzenia na ratę i utrzymanie nieruchomości mogliby sobie dziś kupić 45-metrowe mieszkanie na kredyt. Nie jest przy tym niczym zaskakującym, że są to miasta, które równocześnie zajmują czołowe miejsca w rankingu tych o najwyższych cenach za metr.

W Wałbrzychu ponad 3 razy taniej niż w Krakowie

Spójrzmy więc na drugą stronę przygotowanego przez HREIT zestawienia. Okazuje się bowiem, że w gronie 49 miast, które w latach 1975-1998 były stolicami województw, mamy też takie, w których około 2/3 pracujących par stać na zakup na kredyt 45-metrowego mieszkania. Najnowsze dane sugerują, że pod tym względem najlepsza sytuacja panuje w Tarnobrzegu, Wałbrzychu i Włocławku.

Nie przeszkadza w tym fakt, że mediana wynagrodzeń w tych miastach wynosiła od 6,3 do 6,5 tys. zł brutto miesięcznie. Było to o kilka procent mniej niż mediana wyliczona dla całego kraju. Tajemnica dobrego wyniku Tarnobrzega, Wałbrzycha i Włocławka leży więc nie w wysokości zarobków mieszkańców tych miast, ale w cenach nieruchomości. Dane GUS za 3 kwartał 2024 roku sugerują bowiem, że za metr kwadratowy w tych lokalizacjach trzeba płacić mniej niż 5,5 tys. złotych. To prawie trzy razy mniej niż w Krakowie.

Trudniej kupić mieszkanie tam, gdzie więcej osób chce mieszkać

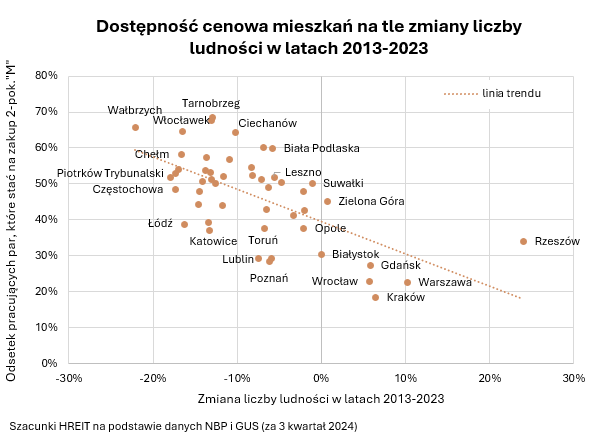

Zebrane dane idealnie pokazują jak ważna na rynku mieszkaniowym jest lokalizacja. Jeśli założyć, że Polacy chętniej osiedlają się tam. gdzie lepiej im się żyje, to o jakości danej lokalizacji powinny świadczyć dane na temat zmiany liczby ludności. Choć dane GUS nie oddają w sposób idealny faktycznych zmian populacji, to w dłuższym terminie powinny one przynajmniej nakreślać ogólną tendencję. Okazuje się, że z wyjątkiem Rzeszowa, to właśnie w miastach, które w ostatniej dekadzie stawały się bardziej ludne, mamy do czynienia z najtrudniejszym dostępem do mieszkań.

Działa to też w drugą stronę. Nie jest przypadkiem, że takie miasta jak Wałbrzych, Włocławek czy po części też Tarnobrzeg uplasowały się w czołówce lokalizacji, w których pracująca para relatywnie łatwo powinna móc sobie pozwolić na zakup 2-pok. mieszkania. Są to bowiem miasta, które w przebadanym gronie „dawnych miast wojewódzkich” straciły sporą część mieszkańców. W przypadku Wałbrzycha w latach 2013-23 ubyło aż 22% mieszkańców. We Włocławku liczba ludności spadła w tym czasie o 17%, a w Tarnobrzegu o 13%.

W zestawieniu tym wyraźnie odstaje Rzeszów. Prężny rozwój miasta (liczba ludności w ciągu dekady wzrosła o 24%) przekłada się tam co prawda na spadek dostępności cenowej nieruchomości, ale ta wciąż pozostaje wyraźnie wyższa niż w największych Polskich miastach, które co prawda zyskiwały nowych mieszkańców, ale nie tak dynamicznie jak stolica Podkarpacia.

W przypadku Rzeszowa fenomenu ponad 20-proc. wzrostu liczby ludności nie tłumaczy nawet fakt, że w latach 2017-2021 aż trzykrotnie powierzchnia Rzeszowa rosła ze względu na przyłączanie sąsiednich miejscowości. Z drugiej strony pomimo dynamicznego przyrostu liczby ludności wciąż dostępność cenowa mieszkań w stolicy Podkarpacia jest wyższa niż w Warszawie, Krakowie czy Wrocławiu. Nie bez znaczenia może być tu imponująca aktywność budowlana. Po prostu rosnącej liczbie mieszkańców towarzyszył wyraźny wzrost liczby mieszkań.

W przeliczeniu na 1000 mieszkańców w latach 2013-23 przybyło w Rzeszowie ponad 148 mieszkań. Pod tym względem stolica Podkarpacia ustępuje tylko Wrocławiowi (150 mieszkań oddanych na tysiąc oficjalnych mieszkańców). Na drugim biegunie tego zestawienia plasuje się na to wcześniej wspomniany już Wałbrzych z zaledwie 11 nowymi mieszkaniami na tysiąc mieszkańców, które powstały w latach 2013-2023. To daje niewiele ponad jedno nowe mieszkanie na tysiąc osób na rok. To porównanie znowu pokazuje jak skrajnie różna jest sytuacja Wałbrzycha i Rzeszowa.

Potencjalni nabywcy czekają w 2025 roku na wyższe płace i tańszy kredyt

Jako ciekawostkę warto dodać, że jeśli faktycznie – zgodnie z prognozami – stopy procentowe w bieżącym roku spadną (np. o 1 pkt. proc.), a przeciętne pensje dalej będą wyraźnie rosły, to odsetek par, które mogłyby sobie pozwolić na zakup mieszkania wzrósłby z poziomu 35% (średnia dla 49 dawnych miast wojewódzkich) do około 40-45% pod koniec 2025 roku.

* Rata kredytu za mieszanie o powierzchni 45 m kw. (LtV 90%, okres kredytowania 25 lat, oprocentowanie 7,4%) wraz z kosztem utrzymania (750 zł)

** Zakładamy, że pracującą parę stać na zakup, jeśli rata kredytu wraz z kosztami utrzymania mieszkania pochłaniają do 30% łącznego wynagrodzenia netto

Źródło: HREIT / Bartosz Turek

{kind=link}